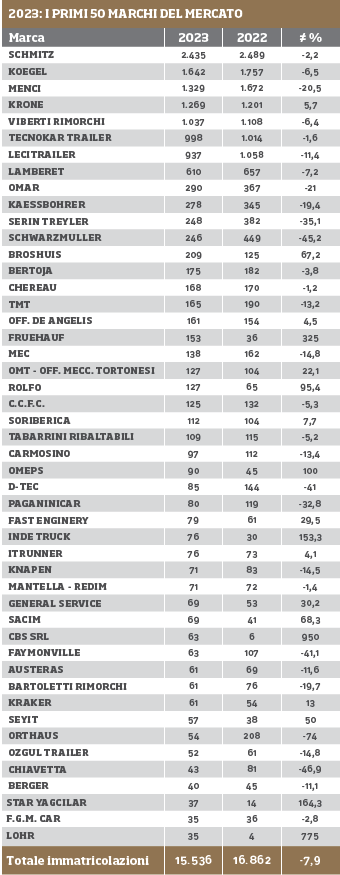

Nel 2023 i big tedeschi degli allestimenti rimangono sempre saldamente in testa al mercato, in particolare Schmitz e Kögel. Perché Krone si deve accontentare della quarta piazza, visto che la terza è occupata dal Gruppo Menci. Però, ogni marchio si muove e in modo diverso dagli altri. Insomma, non sembra esserci una tendenza di fondo. Andiamo a vedere il dettaglio, sempre avendo presente che stiamo parlando di un mercato altamente frammentato, dove chi detiene il primato non va oltre il 15%, tutti i primi quattro marchi insieme raggiungono poco di più del 43% e l’intera top ten si accontenta del 68%.

Schmitz resta in vetta mettendo a segno 2.435 mezzi allestiti e contenendo il calo a un modesto 2%. Molto diversa la direzione seguita da Kögel, perché negli ultimi anni in Italia ha sempre spinto sull’acceleratore, mentre nel 2023 con 1.642 trailer scende in modo significativo, anche se il saldo in questo caso va fatto rispetto al 2022, quando aveva fatto registrare un rotondo +15,4%.

Menci immatricola 1.329 mezzi e, rispetto ai 1.672 del 2022, fa segnare una flessione importante del 20,5%. Krone è l’unico marchio di questo gruppo di testa a procedere contro corrente, visto che con 1.269 trailer sale di quasi 6 punti percentuali, rispetto ai 1.201 nel 2022. In più, se si tiene conto che nel 2021 viaggiava sugli 883 pezzi, bisogna concludere che la Corona sta beneficiando di una risvegliata forza vendite.

In parte, tranne che nei dati 2023, anche Viberti fa registrare un trend analogo. Perché questo storico marchio acquisito nel 2015 dalla polacca Wielton è riuscito a risalire la china rispetto alle 496 immatricolazioni che portava a casa nel 2020. Nel 2022 ha raggiunto l’exploit, con 1.108 pezzi che valevano il quinto posto sul mercato. Nel 2023 conserva la posizione, ma cede qualcosina rispetto alle vendite complessive, che frenano del 6% a 1.037 trailer.

Dietro la spoletina Tecnokar guadagna una posizione, salendo sul sesto gradino perché perde molto meno rispetto a chi le sta dietro. Detto altrimenti, le immatricolazioni del 2023 sono 998, l’1,6% in meno rispetto alle 1.014 del 2022. Ma Lecitrailer, che partiva dal sesto posto del 2022 conquistato con 1.058 mezzi, adesso fa un passo indietro dell’11,4% arrivando a 998. Anche se la tendenza resta positiva, visto che nel 2021 viaggiava su 955 e nel 2020 a 377.

A seguire troviamo Lamberet, primo marchio specializzato nel freddo che si aggrappa all’ottava posizione con 610 vendite, che sono il 7,2% in meno rispetto alle 1.021 del 2022.

Particolare anche il rapporto di Omar tra piazzamento e mercato. Perché il nono posto occupato è esattamente il medesimo dello scorso anno, soltanto che nel 2023 non va oltre i 290 trailer e quindi con un vistoso calo del 21% rispetto ai 367 del 2022.

Sulla falsa riga – appena migliore – si muove pure Kässbohrer che mette a segno 278 trailer, con un calo del 19,4% rispetto alle 345 vendite del 2022.

Sopra i 200 esemplari ci sono ancora tre marchi. Innanzi tutto il turco Serin Treyler che perde una posizione (e anche il 45,2% delle vendite) attestandosi all’11° posto con 248 immatricolazioni a fronte delle 382 del 2022. Si tenga presente, però, che nel 2021 era a 133 mezzi. Poi c’è Schwarmüller che prende un colpo molto pesante, visto che rispetto ai 449 pezzi del 2022, nel 2023 si deve accontentare di 246 mezzi, con una flessione del 45,2%. Infine, in direzione opposta c’è Broschuis, che vede lievitare del 67,2% le sue immatricolazioni, portandole dalle 125 del 2022 alle 209 del 2023.

Rimangono tutto sommato stabili sia Bertoja al 14° posto, storica azienda ultraspecializzata che mette a bilancio 175 mezzi eccezionali, vale a dire appena 7 (o se si preferisce il 3,8%) in meno rispetto al 2022, sia Chereau, secondo big francese degli isotermici nel 2023 fotocopia praticamente il 2022: 168 oggi rispetto ai 170 di ieri.

Ricordiamo, proprio perché stiamo tracciando le linee di un anno magro, le altre aziende in grado di generazione una crescita nella parte alta della classifica. Sono per la precisione De Angelis che da 154 mezzi sale a 161 e (che è un 4,5% in più) e soprattutto Fruehauf – altro marchio in orbita – come Viberti – alla polacca Wielton – che dai 36 allestimenti nel 2022 sale di colpo fino ai 153. A conti fatti, una percentuale di incremento del 325%.

Il 2024 sarà complicato

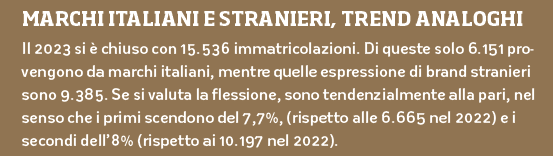

Nel complesso, il 2023 è stato un anno privo di slanci, con 15.536 immatricolazioni, vale a dire il 7,9% in meno rispetto alle 16.862 del 2022. L’aspetto paradossale, almeno a sentire molti operatori, che almeno una parte delle immatricolazioni che mancano all’appello sono in realtà ordini non evasi e che si riverseranno sul 2024, con un meccanismo comunque più contenuto rispetto agli anni precedenti. In ogni caso, se a questi ordini accumulati si aggiungono quelli freschi espressi da raccogliere nei primi mesi dell’anno, è molto probabile che almeno fino ai primi caldi il mercato rimarrà costante. Poi, le cose potrebbero cambiare e magari volgere al peggio seguendo l’onda di quanto accade sugli scenari internazionali.

Il sentimento dei principali allestitori è così sintetizzabile: «Andremo incontro a un forte rallentamento nella seconda metà dell’anno, che penalizzerà i fatturati e le vendite».

In pratica, si è aperto un anno più incerto di quello passato, segnato da perplessità soprattutto sul lungo periodo. I dubbi riguardano in particolare la seconda metà del 2024, che presenta in calendario a primavera (8-11 maggio) il Transpotec di Milano e in autunno (17-22 settembre) la IAA di Hannover. Anche se, a dire il vero, almeno alcune delle incognite sul tavolo sono le stesse con cui si facevano i conti lo scorso anno, anche se adesso c’è una guerra in più a pesare, anche perché tende a fuoriuscire dai suoi stretti confini israeliani per toccare anche contesti più ampi (primo tra tutti quelli del mar Rosso, strategico per la navigazione commerciale).

«Il 2024 dovrebbe risentire degli impatti del rallentamento del ciclo economico – spiega Michele Mastagni AD di Kogel Italia e Coordinatore del Gruppo rimorchi, semirimorchi e allestimenti di Unrae – che inciderà in particolare sugli investimenti, attesi in calo». «Il mercato – conclude – ha sofferto per gran parte dell’anno di una domanda in calo e di una perdita consistente di volumi rispetto al 2022. Si prospetta, dunque, un inizio del 2024 negativo».