Il mercato dei veicoli industriali entra nel 2026 come una corsa su un circuito coperto di nebbia. I volumi tengono, ma il gruppo si muove con cautela e basta poco perché qualcuno perda terreno o trovi lo spazio per un sorpasso.

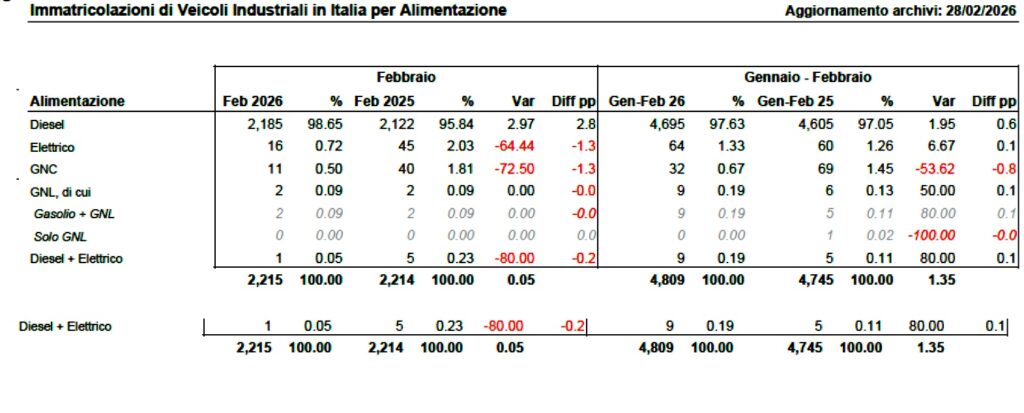

A febbraio le immatricolazioni si fermano a 2.215 unità, praticamente lo stesso risultato dello scorso anno (+0,05%). Anche il cumulato dei primi due mesi resta su un filo di equilibrio: 4.809 veicoli, pari a un +1,35%. Dopo i rimbalzi a doppia cifra dell’ultimo trimestre 2025, il mercato sembra aver rallentato il passo e tornato su ritmi più normali.

Ma sotto la superficie i movimenti non mancano.

Il diesel resta in testa al gruppo

Se la corsa delle alimentazioni fosse una gara, il diesel sarebbe ancora largamente in fuga. A febbraio cresce del 2,97% e si prende il 98,65% del mercato, mentre nel bimestre guadagna l’1,95%. Dopo un 2025 chiuso in perdita, il motore tradizionale torna quindi a guadagnare terreno.

Alle sue spalle, però, il gruppo è sempre più sfilacciato. L’elettrico perde slancio: con appena 16 immatricolazioni a febbraio cede ben il 64,44%. Numeri piccoli, ma sufficienti a cancellare nel cumulato la lieve crescita vista a gennaio. Il metano, nel frattempo, continua a scivolare lentamente verso i margini del mercato.

Anche la distribuzione per peso racconta la stessa storia. I segmenti più leggeri – dove le alimentazioni alternative avevano trovato qualche spazio – arretrano nettamente: -15,54% tra 3,5 e 7,5 tonnellate e -31,05% tra 7,5 e 16 tonnellate. Sopra le 16 tonnellate, invece, il mercato cresce del 5,56%, territorio dove il diesel resta praticamente senza rivali.

Motrici in frenata

La classifica generale però nasconde una gara molto diversa tra i due grandi segmenti del mercato.

Le motrici perdono velocità in modo evidente. A febbraio si fermano a 944 unità, con un pesante -18,34% rispetto allo scorso anno. Nel cumulato dei primi due mesi la flessione resta significativa: -7,42%.

Il rallentamento attraversa tutte le categorie di peso. I medi (7,5-16 tonnellate) scivolano del 31,05%, i pesanti oltre 16 tonnellate cedono il 14,74%, mentre anche i leggeri arretrano del 15,54% dopo il balzo registrato a gennaio.

Non è solo una questione di numeri. Le motrici sono spesso l’indicatore più sensibile dello stato di salute del trasporto e, in generale, dell’economia reale: quando le imprese percepiscono incertezza sulla domanda, è proprio su questi veicoli che tendono a rinviare gli investimenti.

Sul fronte delle carrozzerie il cassone resta la configurazione dominante (44,49%), ma perde quasi il 19%. Crollano i furgoni (-56,30%), mentre tengono gli isotermici (+2,61%) e accelerano le cisterne (+24,44%).

Trattori stradali in contropiede

Se le motrici rallentano, i trattori stradali fanno invece la loro gara. A febbraio salgono a 1.271 unità, con un deciso +20,13% rispetto allo stesso mese del 2025. Il cumulato del bimestre arriva così a 2.652 veicoli (+9,81%).

Qui la dinamica è diversa. I trattori sono spesso il risultato di cicli di rinnovo programmati, legati a contratti di buy back o a piani di sostituzione delle flotte che si sviluppano su quattro anni. In altre parole, sono acquisti pianificati che proseguono quasi indipendentemente dalle oscillazioni congiunturali.

Il diesel domina quasi completamente il segmento (99,37%), mentre l’elettrico resta una presenza simbolica con tre unità immatricolate. Anche il gas naturale appare ormai residuale.

In crescita invece il noleggio, che nel mese raggiunge il 4,88% del mercato (+87,88%), mentre il conto terzi continua a rappresentare la quasi totalità delle immatricolazioni con il 92,29%.

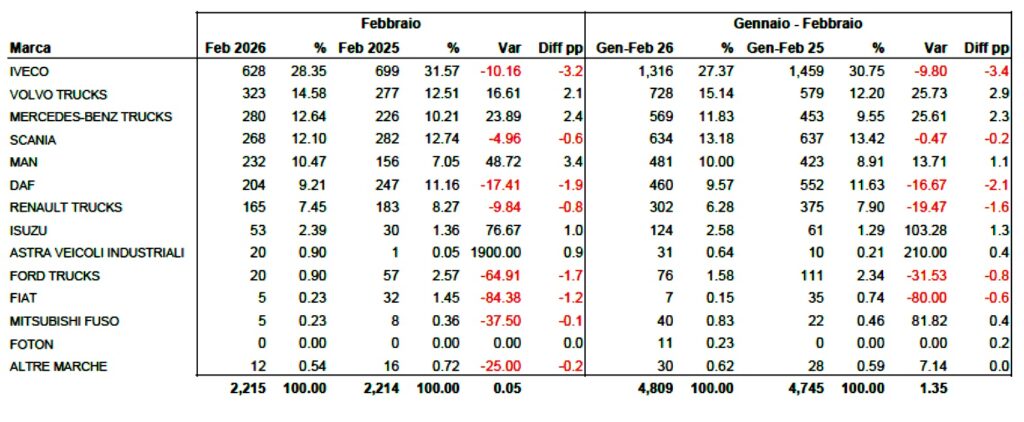

La sfida tra marchi

Come in ogni gara che si rispetti, anche la classifica dei costruttori riserva qualche sorpresa.

A febbraio gli scatti più evidenti sono quelli di Isuzu (+76,67%) e MAN (+48,72%), che mettono a segno le crescite percentuali più marcate. Ottima anche la prova di Mercedes-Benz e Volvo, che continuano a guadagnare terreno.

Guardando al cumulato del bimestre, la classifica si ricompone. Volvo (+2,9%) e Mercedes-Benz (+2,3%) avanzano con passo regolare, mentre MAN continua a guadagnare spazio. Più arretrate invece Iveco, DAF e Renault Trucks, tutte in lieve flessione rispetto allo scorso anno, mentre Scania resta sostanzialmente stabile.

Tra chi perde più terreno spiccano DAF (-17,41%) e Ford Trucks (-64,91%).

Una corsa che resta aperta

Nel complesso il mercato dei veicoli industriali parte nel 2026 con un equilibrio fragile: i volumi tengono, ma la gara si gioca su dinamiche molto diverse tra segmenti e alimentazioni.

Il diesel continua a guidare il gruppo, le alimentazioni alternative arrancano e la vera linea di frattura passa tra motrici e trattori: le prime risentono subito dell’incertezza economica, i secondi continuano a correre grazie agli investimenti programmati delle flotte.

La stagione, insomma, è appena iniziata. E la corsa è tutt’altro che decisa.