Reverse charge interno: principi e funzionamento

Il reverse charge, o inversione contabile, rappresenta una deroga al principio generale dell’IVA secondo cui l’imposta è dovuta dal soggetto che cede beni o presta i servizi. Normalmente, infatti, il fornitore addebita l’IVA al cliente, la incassa e quindi la versa all’Erario, mentre il committente (non privato) la detrae generando un credito (fatti salvi i casi di limitazione alla detrazione previsti per specifiche attività o soggetti).

Con il reverse charge questo meccanismo si inverte: è il committente-cliente a udover versare l’imposta, registrando contemporaneamente il debito IVA (per la prestazione ricevuta) e il credito IVA (per la detrazione esercitata), neutralizzando così, nella maggior parte dei casi, l’effetto economico dell’operazione. Dal punto di vista contabile, il soggetto passivo committente rileva l’operazione sia nel registro delle fatture emesse sia in quello degli acquisti, applicando l’aliquota IVA ordinaria del 22%.

L’estensione normativa ai trasporti

La Legge di Bilancio 2025 ha introdotto un’estensione del reverse charge interno. La nuova disciplina inizialmente prevedeva l’applicazione del meccanismo a prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati, aggiungendo che i servizi dovevano essere «caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà del committente».

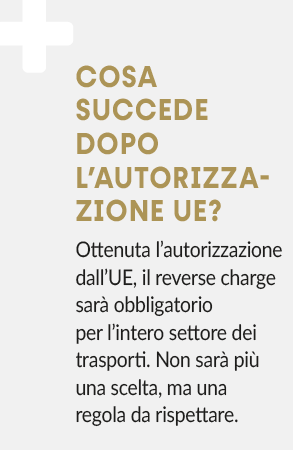

La principale novità della norma riguarda i soggetti interessati: il nuovo reverse charge, infatti, si applica esclusivamente a prestazioni rese nei confronti di imprese (clienti) che svolgono attività di trasporto e movimentazione merci anziché alla generalità dei committenti: limitare la categoria dei destinatari dovrebbe consentire di ottenere la necessaria autorizzazione UE, in precedenza negata per la genericità della norma. Il DL Fiscale 84/2025 ha esteso la formula della legge di Bilancio, eliminando il requisito del «prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà del committente». Di fatto, quindi, impone di applicare il reverse charge a tutti gli appalti di trasporto merci e non a quella cerchia ristretta indicata prima della modifica, visto che l’utilizzo di manodopera e di mezzi del committente è frequente nella logistica e nell’edilizia, ma non nel trasporto merci.

Possibili squilibri finanziari per le aziende di trasporto

Le implicazioni finanziarie del reverse charge allargato al trasporto appaiono significative. Le aziende del settore che prestano servizi dovranno affrontare uno squilibrio nella gestione della liquidità aziendale.

Come funzionava prima (sistema normale)

Fino a ieri l’azienda di trasporto:

• fatturava al cliente includendo l’IVA (ad esempio: 1.000 euro + 220 di IVA = 1.220 euro, tutti incassati subito dal cliente alla scadenza della fattura);

• versava i 220 euro di IVA allo Stato il mese successivo a quello di emissione della fattura. Il vantaggio era nel tempo: in generale si incassava l’IVA qualche settimana prima di doverla versare allo Stato.

Come funzionerà ora (reverse charge)

Con il nuovo sistema:

• l’azienda di trasporto fattura solo 1.000 euro (senza IVA), li incassa dal cliente senza però percepire i 220 euro di IVA che avrebbe compensato con l’IVA sugli acquisti e, se superiore, versato il mese successivo;

• dovrà comunque pagare ai propri fornitori l’IVA sugli acquisti (carburante, pedaggi, manutenzioni, ecc.)

Il problema: meno liquidità disponibile

Le aziende di trasporto, quindi, avranno meno liquidità a disposizione. Non incasseranno più l’IVA dai clienti, ma dovranno continuare a pagarla sui propri acquisti, situazione che crea uno squilibrio finanziario. Nel tempo, l’azienda accumulerà crediti verso lo Stato, ma per recuperarli dovrà aspettare i rimborsi dell’Agenzia delle Entrate, che richiedono mesi. Il problema sarà sentito in particolare da piccole e medie aziende, che sovente lavorano con margini ridotti, e da imprese che evidenziano già problemi di liquidità e faticano ad accedere ai finanziamenti bancari. Di conseguenza tali aziende potrebbero essere costrette a ricorrere maggiormente a finanziamenti di terzi o a rimandare investimenti (in veicoli, assunzioni, ecc.), rallentando così il proprio sviluppo aziendale.

Assonime, per superare il problema, propone di inserire le aziende di trasporto tra i soggetti che beneficiano della priorità nei rimborsi IVA, in modo da recuperare più velocemente i crediti verso lo Stato e fronteggiare i problemi di liquidità. Ad oggi la richiesta non è stata recepita.

Il regime transitorio opzionale

Nell’attesa dell’autorizzazione europea, necessaria per estendere il reverse charge al trasporto, le aziende del settore potrebbero applicare la nuova norma in modo temporaneo e volontario con tale modalità:

• cliente (committente) e azienda di trasporto (prestatore) possono scegliere insieme di applicare un sistema simile al reverse charge con un’opzione vincolante per 3 anni;

• in tal caso, il cliente pagherà l’IVA al posto dell’azienda di trasporto;

• il cliente dovrà comunicare la scelta all’Agenzia delle Entrate;

• il cliente dovrà pagare l’IVA entro il 16 del mese successivo alla data della fattura senza possibilità di compensazione, senza cioè utilizzare altri crediti per pagare questa IVA, ma versandola “in contanti”;

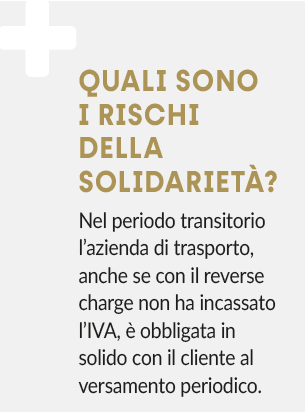

• una delle questioni più penalizzanti di questa estensione del regime, a mio avviso, riguarda la responsabilità condivisa: cliente e azienda di trasporto rimangono solidalmente responsabili verso il Fisco per il versamento dell’IVA.

Una riflessione sulla ratio antievasione

Il reverse charge interno nasce come strumento di contrasto all’evasione fiscale in settori tradizionalmente soggetti a elevati rischi di frode (le c.d. frodi carosello e la somministrazione di manodopera). La sua applicazione nel comparto edile, nei servizi di pulizia, nella gestione dei rifiuti e in altri ambiti labour-intensive risponde all’esigenza di neutralizzare i vantaggi competitivi derivanti dall’omesso versamento dell’IVA da parte di operatori non virtuosi. Tuttavia, rispetto agli altri settori interessati dal reverse charge, come edilizia o servizi di pulizia, l’attività di autotrasporto conto terzi richiede: a) l’iscrizione a un Albo, b) la dimostrazione, per accedere alla professione, di rigorosi requisiti (capacità finanziaria, onorabilità e competenza professionale, ecc); c) la frequentazione obbligatoria di corsi di formazione periodica per mantenere l’abilitazione. Questa struttura regolatoria è già di per sé un significativo filtro rispetto a operatori potenzialmente non affidabili dal punto di vista fiscale. L’iscrizione all’Albo comporta controlli amministrativi continui e la formazione obbligatoria garantisce livelli di professionalizzazione difficilmente riscontrabile in altri settori soggetti al reverse charge. L’estensione del meccanismo al trasporto merci, pur comprensibile nella logica di contrasto alle frodi che hanno interessato la logistica, solleva quindi dubbi rispetto alla proporzionalità della misura, visto il livello di regolamentazione già presente nell’autotrasporto, e all’opportunità dell’inclusione.

Conclusioni

L’applicazione del reverse charge al trasporto e alla logistica rappresenta un intervento significativo per contrastare fenomeni evasivi emersi in anni recenti. La misura, una volta autorizzata dall’Europa, dovrebbe contribuire a ridurre i vantaggi competitivi illegittimi derivanti da omessi versamenti dell’IVA. Tuttavia, le implicazioni finanziarie per le imprese del settore richiedono attenta valutazione e possibili misure compensative, considerato che l’autotrasporto presenta già elementi di regolamentazione e controllo peculiari rispetto ad altri settori tradizionalmente associati a rischi evasivi. La sfida sarà di bilanciare l’efficacia antievasione con la sostenibilità operativa per gli operatori virtuosi del comparto.

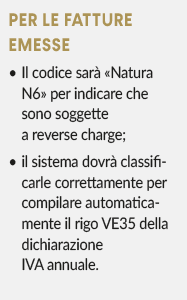

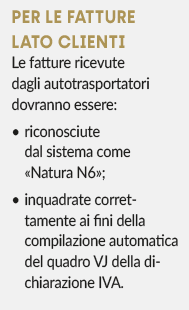

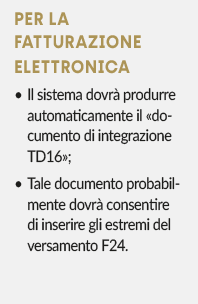

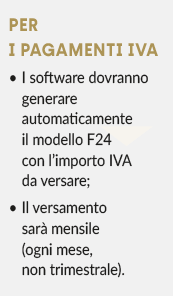

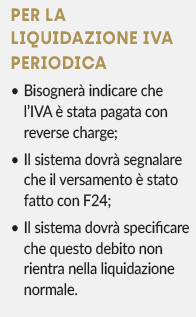

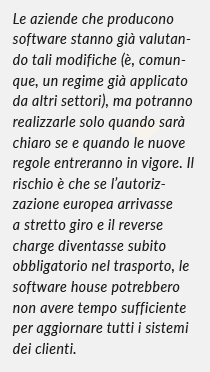

Come cambierà la gestione informatica della contabilità?