Proprio come a scuola, anche per le imprese a fine anno arrivano le pagelle. Si chiamano ISA, Indici Sintetici di Affidabilità fiscale, e rappresentano un nuovo strumento con cui si intende fornire a professionisti e imprese un riscontro sul loro livello di affidabilità fiscale.

Si tratta di un voto, da 1 a 10, dato dall’Agenzia delle Entrate a seconda dell’affidabilità fiscale della nostra azienda: più si è affidabili, più alto sarà il voto e maggiori saranno i benefici concessi.

L’ormai prossima dichiarazione dei redditi, pertanto, può essere il momento ideale per fare il punto della situazione e per valutare in modo critico e costruttivo gli equilibri patrimoniali, finanziari ed economici della nostra azienda e, conseguentemente, la bontà del nostro operato. In altri termini, potrà essere l’occasione per implementare un sistema di controllo di gestione.

Lord Kelvin diceva che «se non si può misurare qualcosa, non si può migliorarla».

Partendo proprio dalle risultanze della dichiarazione dei redditi e del modello ISA, come possiamo migliorare la nostra votazione? Come possiamo rendere migliore la nostra azienda?

Per elaborare gli ISA si tiene conto di tanti indicatori, che si possono dividere in due macro categorie:

- dati che indicano l’affidabilità dell’azienda;

- dati che indicano la presenza di anomalie.

La valutazione finale è la media aritmetica di tutti questi indicatori.

Gli indicatori di affidabilità misurano la redditività per addetto. Nello specifico, vengono valutati:

- ricavi per addetto;

- valore aggiunto per addetto;

- reddito per addetto.

La logica di questi tre indicatori è sostanzialmente la stessa e occorre dividere i ricavi, il valore aggiunto e il reddito per il numero di addetti.

Maggiore è il numero di persone che lavorano all’interno dell’attività e maggiore sarà il fatturato presunto dell’azienda che permette a ciascun addetto di ricevere un reddito adeguato. Se noi consideriamo che, mediamente, il reddito lordo di un lavoratore dipendente full time è di circa 25.000, possiamo presumere che redditi inferiori non siano adeguati.

Oltre gli indicatori di affidabilità che misurano la redditività per addetto, occorre valutare, se presenti, anche gli indicatori di anomalia.

Quali sono gli elementi di anomalia?

- margine operativo lordo negativo;

- elevata incidenza degli ammortamenti;

- reddito complessivo negativo;

- elevato costo del venduto.

Nel settore autotrasporto, tra gli indicatori spia di possibili anomalie c’è il «costo per litro di gasolio consumato nel periodo».

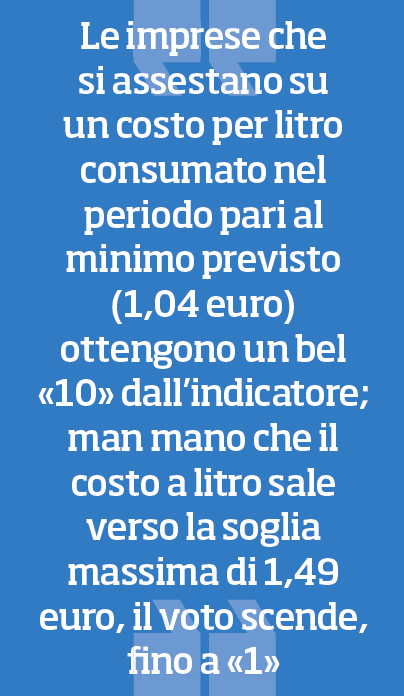

Tale variabile legata al carburante prevede, per il 2021, una soglia minima di 1,04 euro e una soglia massima di 1,49 euro.

Le imprese che si assestano esattamente su un costo per litro consumato nel periodo pari al minimo previsto ottengono un bel «10» dall’indicatore; man mano che il costo a litro sale verso la soglia massima di 1,49 euro, il voto scende, fino a «1».

Questo indicatore, già oggetto di precedenti contestazioni (si veda la mia rubrica pubblicata nell’ottobre 2019) potrebbe non risultare «congruo» per quei consorzi o cooperative che ottimizzano i propri costi tramite acquisti collettivi. In questi casi, infatti, la singola azienda socia riesce a spuntare un prezzo del gasolio più concorrenziale e, quindi, anche al di sotto dei valori medi riscontrati presso i distributori dal MISE.

Da ultimo ricordiamo pure che la circolare dell’Agenzia delle Entrate n.18/E del 25 maggio ha introdotto una revisione straordinaria per adeguare gli indici di affidabilità alle condizioni economiche post-pandemiche. In particolare ha individuato gli interventi necessari a garantire il corretto funzionamento degli indici e ha definito nuove cause di esclusione che non trovano applicazione per i contribuenti che:

• hanno subito una diminuzione dei ricavi di cui all’art. 85, comma 1 – esclusi quelli di cui alle lettere c), d) ed e) – ovvero dei compensi di cui all’articolo 54, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, di almeno il 33% nel periodo d’imposta 2021 r-spetto al periodo d’imposta 2019;

• hanno aperto la partita IVA a partire dal 1° gennaio 2019;

• esercitano, in maniera prevalente, le attività economiche individuate da specifici codici attività.