Nel mondo dell’autotrasporto, ogni chilometro percorso genera non solo ricavi, ma anche una miriade di piccole spese quotidiane. Un caffè alla stazione di servizio, il parcheggio in un’area urbana, il pedaggio di modesto importo: sono tutti costi reali che però raramente finiscono nel registro delle spese aziendali per mancanza di documentazione adeguata.

Il legislatore italiano, consapevole di questa realtà, ha concepito un sistema con cui permette agli autotrasportatori di ottenere sgravi fiscali significativi senza dover rincorrere singoli scontrini. È come se lo Stato dicesse: «Sappiamo che spendi, anche se non hai sempre la ricevuta, e quindi ti riconosciamo un beneficio».

Il meccanismo

Il principio alla base di queste agevolazioni è semplice: invece di costringere i trasportatori a documentare minuziosamente ogni singola spesa, il fisco riconosce che chi viaggia per lavoro sostiene inevitabilmente determinati costi e accetta di quantificarli forfettariamente.

Funziona così: per ogni giornata in cui si effettua un trasporto è possibile sottrarre dal proprio reddito tassabile un importo predeterminato. Non servono scontrini, né giustificativi: basta dimostrare di aver affrontato il viaggio e il beneficio fiscale è automatico. Questo approccio pragmatico elimina burocrazia inutile ed è anche un esempio virtuoso di come la normativa possa adattarsi ad esigenze concrete degli operatori economici.

La mappa dei benefici: due zone, due vantaggi

Per l’anno fiscale 2024, il sistema prevede una geografia del risparmio basata sulla distanza. Come in una mappa a zone concentriche, più ci si allontana dalla base operativa, maggiore è il riconoscimento fiscale.

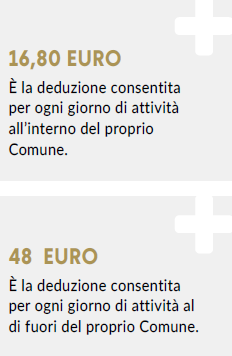

- Zona 1 – trasporti locali: Chi opera nel territorio del proprio Comune può dedurre 16,80 euro per ogni giornata di attività. Può sembrare poco, ma moltiplicato per i giorni lavorativi annuali diventa una cifra consistente.

- Zona 2 – trasporti extra-comunali: Chi varca i confini del proprio Comune ottiene un riconoscimento maggiore: 48 euro al giorno. La differenza, non casuale, riflette i maggiori costi prodotti da viaggi più lunghi.

Chi può godere dell’agevolazione

Non tutti gli operatori del settore trasporti possono beneficiare di questi vantaggi. Il legislatore ha tracciato confini precisi per definire chi è dentro e chi è fuori da questo sistema.

- Inclusi: Possono accedere ai benefici esclusivamente coloro che trasportano merci per conto di altri. È il mondo del «conto terzi», dove l’autotrasportatore diventa il braccio operativo di altre aziende che hanno bisogno di muovere i propri prodotti.

- Esclusi: Restano fuori dal sistema le aziende che trasportano le proprie merci (il cosiddetto «conto proprio»). La logica è semplice: chi trasporta i propri beni già beneficia di altri vantaggi fiscali legati alla propria attività produttiva. Dal punto di vista delle dimensioni aziendali, il beneficio è riservato alle realtà più piccole (l’art. 66 TUIR si riferisce alle «imprese minori»), mentre esclude quelle grandi.

Cosa fare in pratica

Trasformare questi diritti teorici in vantaggi pratici richiede alcune accortezze operative. Il primo passo consiste nel costruire un «diario di bordo» personalizzato che documenti l’attività di trasporto. Non è necessario un sistema sofisticato: basta un registro, anche digitale, che riporti per ogni viaggio la data, la destinazione, la durata e i riferimenti dei documenti di trasporto utilizzati.

Questo registro diventa la «prova» dell’attività svolta e giustifica l’applicazione delle deduzioni forfetarie. La conservazione di questi documenti deve seguire le tempistiche standard previste per i controlli fiscali. Quindi, va tenuto tutto in ordine per alcuni anni dopo la presentazione della dichiarazione dei redditi.

Guida pratica alla dichiarazione: dove mettere i numeri

Arrivati al momento cruciale della compilazione della dichiarazione dei redditi, che quest’anno dovrà essere trasmessa entro il 31 ottobre, per trasformare questi diritti in cifre concrete bisogna sapere esattamente dove inserire i dati.

Due strade, due destinazioni

Il percorso da seguire dipende dal tipo di contabilità che si tiene in azienda. È una biforcazione fondamentale che determina dove finirà il vantaggio fiscale.

- Strada A – Contabilità semplificata: chi ha scelto questo regime più snello deve dirigersi verso il quadro RG del modello Redditi. È il territorio delle imprese che hanno voluto mantenere le cose più semplici e anche la compilazione riflette tale filosofia.

- Strada B – Contabilità ordinaria: le imprese che tengono una contabilità più articolata trovano la loro destinazione nel quadro RF. È un percorso leggermente più complesso, ma le regole sono comunque chiare.

I codici del risparmio

Una volta individuato il quadro giusto, bisogna conoscere i «codici» che assegnano le deduzioni.

Per la contabilità semplificata (Quadro RG22):

- Codice 16: da utilizzare per i trasporti effettuati nel proprio comune (quelli da 16,80 euro al giorno);

- Codice 17: riservato ai trasporti extra-comunali (quelli da 48 euro al giorno);

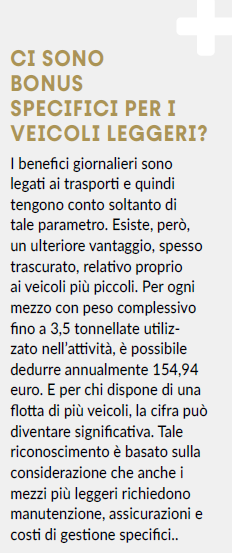

- Codice 19: per la deduzione annuale sui veicoli leggeri (154,94 euro per ogni mezzo).

Per la contabilità ordinaria (Quadro RF55):

- Codice 43: trasporti locali nel proprio comune;

- Codice 44: trasporti oltre i confini comunali.

Le trappole da evitare

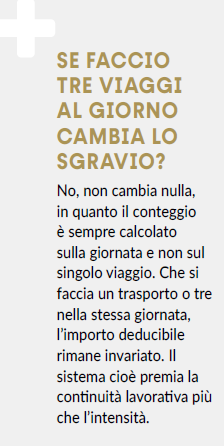

Un primo errore è mescolare i due tipi di deduzione in un’unica voce. Trasporti locali ed extra-comunali devono rimanere separati, ognuno con il proprio codice. Un secondo rischio riguarda i calcoli: ricordate che la deduzione è giornaliera, non per singolo viaggio. Se in un giorno avete fatto tre trasporti, l’importo deducibile è sempre quello di una sola giornata.

Il caso speciale dei dipendenti

Esiste anche un bonus aggiuntivo per le imprese più strutturate che hanno dipendenti viaggiatori. Queste aziende possono dedurre 59,65 euro al giorno per ogni dipendente che effettua trasferte in Italia, oppure 95,80 euro per le trasferte all’estero.

Questo beneficio si inserisce sempre nel quadro RF55, ma con il codice 3. È un’agevolazione parallela che può moltiplicare significativamente i vantaggi fiscali per chi ha una squadra di autisti dipendenti.

Il controllo incrociato

Una volta inseriti tutti i dati, è importante verificare la coerenza tra le diverse sezioni della dichiarazione dei redditi. Le deduzioni per autotrasportatori devono «dialogare» con altri quadri, come quello degli studi di settore (ISA) dove vanno riportate nel rigo F17 e, a seconda dei casi, nel rigo C30 e nel rigo C17.

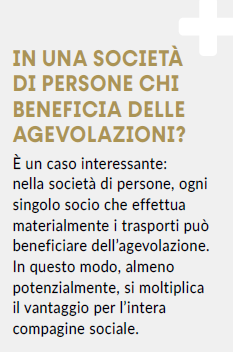

Per chi opera attraverso società cooperative, esistono regole particolari che permettono ai soci di beneficiare delle deduzioni in fase di ripartizione degli utili. È un meccanismo più sofisticato che richiede attenzione nella compilazione, ma può moltiplicare i benefici per i membri della cooperativa.

Quanto si può risparmiare

Per comprendere l’impatto reale di queste agevolazioni, è utile fare alcuni calcoli concreti. Consideriamo un autotrasportatore tipico che lavora circa 220 giorni all’anno, prevalentemente su tratte che superano i confini comunali. Applicando la deduzione giornaliera di 48 euro, il totale annuale delle deduzioni raggiungerebbe 10.560 euro. Su questa cifra, il risparmio effettivo dipende dall’aliquota fiscale applicabile, ma anche con un approccio prudente parliamo di migliaia di euro di imposte in meno ogni anno.

Aggiungendo l’eventuale deduzione per i veicoli leggeri e considerando che molti trasportatori possiedono più mezzi, il beneficio complessivo può superare facilmente i 3.000-4.000 euro annui di risparmio fiscale effettivo.

Le altre agevolazioni da indicare in dichiarazione

Il quadro RU della dichiarazione dei redditi 2025 raccoglie i crediti d’imposta destinati – tra gli altri – ad alcune imprese di trasporto. È organizzato in tre sezioni: la prima per i crediti generali, la seconda per ricerca e investimenti, la terza per crediti ricevuti o trasferiti. Dal 2022 è fissato un limite annuale di utilizzo di 2 milioni di euro. Tra i crediti disponibili c’è quello «caro petrolio» (codice 23) per il gasolio degli autotrasportatori: richiede dichiarazione trimestrale alle Dogane, può essere compensato entro l’anno successivo o rimborsato nei 6 mesi seguenti usando il codice tributo 6740 nel modello F24. Per gli autotrasportatori significa poter contare su un sostegno fiscale che si evolve con i tempi, mantenendo la sua efficacia anche quando cambiano le condizioni di mercato.

In definitiva, queste agevolazioni rappresentano molto più di un semplice sconto fiscale: sono il riconoscimento di un settore essenziale e la dimostrazione che la burocrazia può essere semplificata senza perdere efficacia. Per chi opera nel mondo dell’autotrasporto, conoscerle e utilizzarle correttamente significa trasformare ogni viaggio in un’opportunità di risparmio.