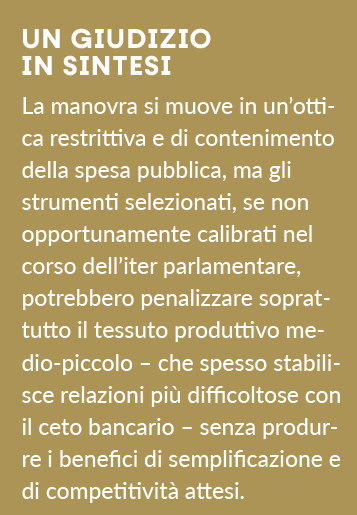

Il DDL Bilancio 2026 propone una serie di interventi in materia fiscale che andranno a incidere anche in modo significativo sulle strategie finanziarie delle imprese. Il testo disponibile nel momento in cui pubblichiamo questo articolo non è definitivo: sono stati presentati molti emendamenti e la discussione è ancora viva.

Nonostante la materia sia in divenire vi riepilogo le novità più interessanti relative a: plusvalenze sui beni strumentali, tassazione dei dividendi, compensazione orizzontale dei crediti, iperammortamento, agevolazioni fiscali sui premi di risultato e un breve cenno sulla disciplina della rinuncia abdicativa alla proprietà.

Nuova tassazione delle plusvalenze su beni strumentali

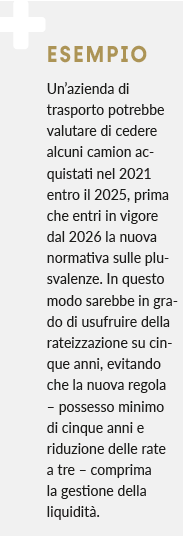

Uno degli elementi di maggiore rilievo riguarda la modifica delle modalità di rateizzazione delle plusvalenze derivanti dalla cessione di beni strumentali. Dal 2026, il periodo di possesso necessario per accedere alla tassazione rateale sale da tre a cinque anni, mentre il numero massimo di annualità su cui la plusvalenza può essere frazionata si riduce da cinque a tre.

Si tratta di un duplice irrigidimento: da un lato si allunga il presupposto temporale di possesso, disincentivando la rotazione accelerata degli investimenti; dall’altro si restringe la possibilità di diluire l’impatto fiscale negli anni, con una compressione della gestione della liquidità da parte delle aziende. L’assenza di una clausola di salvaguardia per i beni già in possesso da almeno tre anni al 31 dicembre 2025 solleva problemi di retroattività sugli effetti della nuova norma, costringendo gli operatori a valutare l’opportunità di anticipare eventuali cessioni prima dell’entrata in vigore della disposizione.

Dividendi: verso la soglia del 5% con eliminazione della dividend exemption

Sul versante della fiscalità dei dividendi, la manovra si è inizialmente orientata verso una soglia del 10% di partecipazione minima per poter usufruire dell’esenzione del 95% per i soggetti IRES, ma l’orientamento più aggiornato prevede il ritorno al limite del 5% o, in alternativa, a una soglia monetaria di 1,2 milioni di euro di controvalore.

Questa novità si riflette in una maggiore penalizzazione dei soci detentori di partecipazioni «minoritarie» a cui si aggiunge il rischio strutturale della doppia imposizione – ma senza reintroduzione del credito d’imposta – qualora la partecipazione non superi le soglie sopra indicate. Questa misura, motivata dall’esigenza di uniformare la normativa interna agli orientamenti di alcuni paesi europei e alle pressioni della recente giurisprudenza UE, potrebbe però rendere meno attrattivo il sistema italiano per le holding.

Compensazioni fiscali: più restrizioni da luglio 2026

L’ulteriore restrizione alle possibilità di compensazione rappresenta una delle leve più incisive adottate dal legislatore per migliorare il gettito e rafforzare la lotta alle indebite compensazioni. Dal 1° luglio 2026, i crediti d’imposta diversi da quelli liquidati in dichiarazione non potranno più essere utilizzati per compensare alcuni contributi previdenziali e assicurativi, con estensione esplicita anche ai crediti oggetto di cessione.

Non è ancora chiaro se la limitazione si applicherà ai soli crediti d’imposta maturati nel 2026 o se coinvolgerà anche quelli maturati negli anni precedenti; l’applicazione retroattiva della limitazione potrebbe essere scongiurata con l’introduzione di una clausola di salvaguardia.

Si segnala, inoltre, l’abbassamento della soglia dei debiti tributari oltre la quale si blocca ogni compensazione, da 100.000 a 50.000 euro. Queste misure, seppur logicamente inserite in un contesto di contrasto all’abuso, rischiano di produrre effetti troppo rigidi anche nei confronti di contribuenti regolari, limitando la flessibilità finanziaria e la capacità di gestione dei flussi di cassa, oltre a vanificare investimenti, quali l’acquisto di crediti assai frequente negli ultimi due anni, nell’ambito della programmazione finanziaria.

Maxi ammortamento e credito d’imposta 4.0: criteri di scelta

Sul fronte degli incentivi per gli investimenti in beni strumentali, il ritorno all’iperammortamento, in luogo del credito d’imposta 4.0, solleva considerazioni sia pratiche che strategiche per le imprese. Il reintrodotto iperammortamento, seppure per un orizzonte temporale breve (2026, più eventuale proroga a giugno 2027), offre maggiorazioni significative in funzione del volume degli investimenti. Tuttavia, la sua reale convenienza si manifesta solo per imprese che nel periodo dell’ammortamento prevedono di realizzare utili fiscali capienti, mentre il credito d’imposta costituisce una risorsa per tutti, anche per le imprese che chiudono gli esercizi in perdita fiscale, giacché un credito è utilizzabile in compensazione indipendentemente dal risultato dell’esercizio.

In quest’ottica, la stretta sulle compensazioni dal 2026 penalizza ulteriormente lo strumento del credito d’imposta, aumentando la rilevanza della pianificazione operativa circa la tempistica degli investimenti.

Premi di risultato 2026

Nel 2026 e 2027, i premi di risultato godranno di una tassazione ancora più vantaggiosa: l’aliquota sull’imposta sostitutiva scende all’1% e il tetto massimo annuo su cui poter beneficiare dell’agevolazione è innalzato a 5.000 euro. Il DDL introduce, inoltre, agevolazioni specifiche sulle somme derivanti da rinnovi contrattuali e per i compensi legati a lavoro notturno, festivo o svolto a turni, che potranno accedere a imposte sostitutive dedicate e ridotte.

Queste novità puntano a incentivare politiche di produttività e favorire una maggiore flessibilità nella gestione della retribuzione, rendendo più appetibili questi strumenti sia per i lavoratori che per i datori di lavoro.

Rinuncia abdicativa alla proprietà: limiti più stringenti

Infine, per quanto riguarda la rinuncia abdicativa alla proprietà immobiliare, la norma proposta prevede che tale atto sia nullo in assenza della documentazione che attesti la piena conformità urbanistica, ambientale e sismica del bene.

Tale disciplina, ispirata dall’esigenza di tutelare la finanza pubblica da passività latenti derivanti dall’incameramento di immobili privi di valore o irregolari, limita sensibilmente il raggio d’azione di uno strumento che la Cassazione a Sezioni Unite aveva da poco legittimato.

Il nuovo requisito rischia di rendere di fatto molto complicato l’utilizzo della rinuncia abdicativa, soprattutto per immobili che presentino irregolarità pregresse, imponendo adempimenti e certificazioni spesso onerosi per il singolo titolare