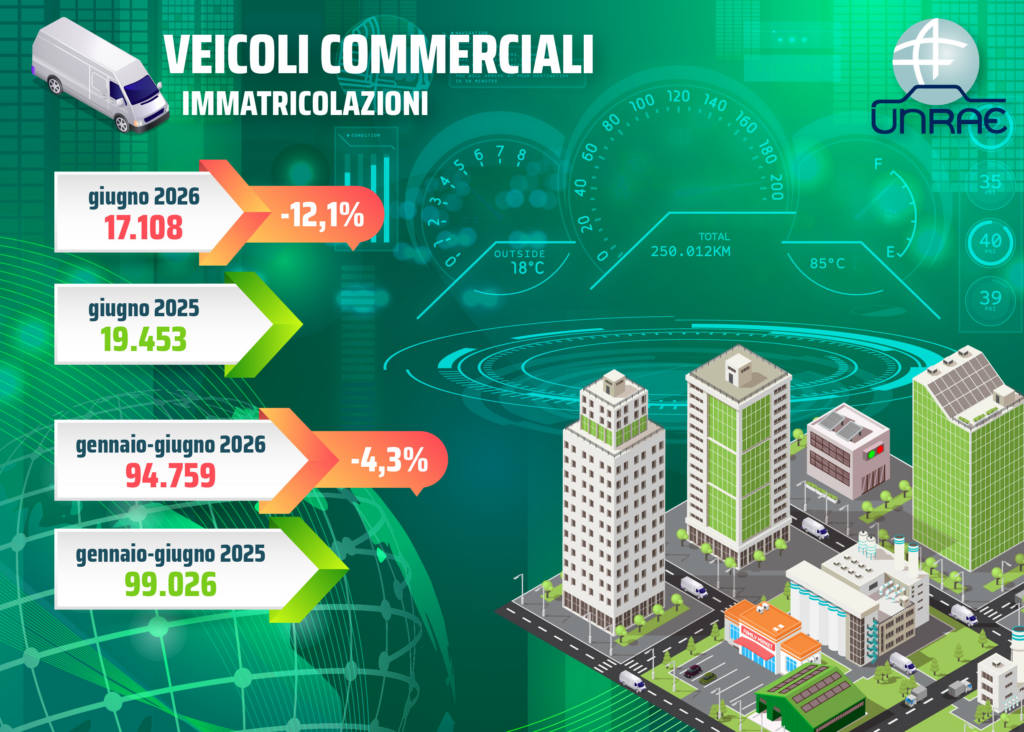

Il mercato italiano dei veicoli commerciali leggeri chiude giugno 2026 con una flessione a doppia cifra: le immatricolazioni si fermano a 17.108 unità, in calo del 12,1% rispetto alle 19.453 dello stesso mese del 2025, quando il settore aveva già ceduto il 5,9%. Il dato pesa sul bilancio del primo semestre, che archivia 94.759 unità contro le 99.026 di gennaio-giugno 2025, per una flessione del 4,3%.

L’elettrico frena, ma il decreto incentivi è arrivato

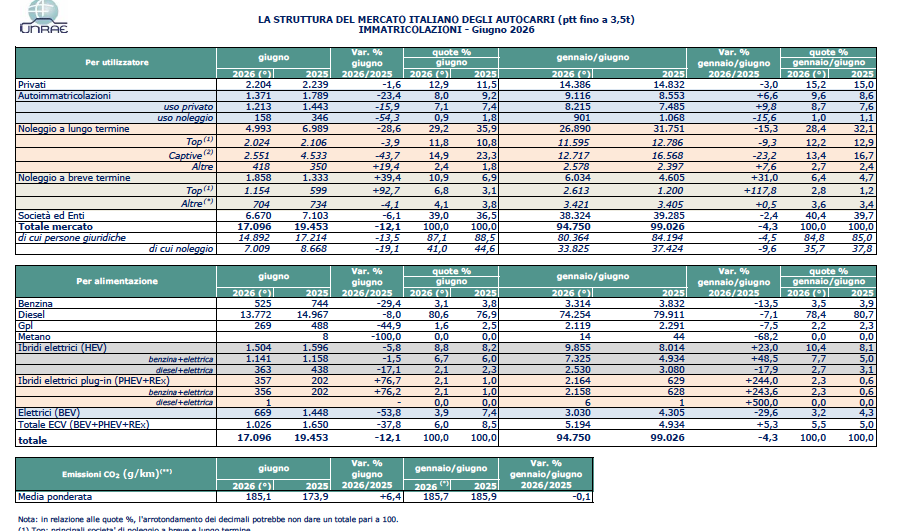

I veicoli elettrici puri mostrano un lieve recupero rispetto al mese precedente, salendo al 3,9% di quota dal 3,5% di maggio, ma il confronto annuo resta impietoso: un anno fa erano al 7,4%, un picco spinto allora dal lancio commerciale di un modello specifico. Nel cumulato semestrale la quota BEV scende dal 4,3% al 3,2%.

Dopo una lunga attesa, il 26 giugno è stato pubblicato il DPCM del 10 giugno 2026 che definisce gli incentivi per l’acquisto di veicoli commerciali nuovi di categoria N1 e N2 fino a 7,2 tonnellate, con una dotazione complessiva di 180 milioni di euro distribuiti in tranche da 40 milioni annui fino al 2029 e una quota finale di 20 milioni nel 2030. Il provvedimento riserva un perimetro del 40% annuo ai soli veicoli a zero emissioni (BEV e FCEV), ma la sua effettiva operatività resta subordinata all’attivazione della Piattaforma Invitalia, ancora non resa disponibile dal MIMIT.

Il pressing di UNRAE sul governo

“Dopo aver atteso a lungo la pubblicazione del decreto per gli incentivi, confidiamo che la misura venga resa pienamente operativa nel più breve tempo possibile”, dichiara Roberto Pietrantonio, presidente UNRAE, sottolineando l’urgenza di scongiurare che il perdurare dell’effetto annuncio continui a deprimere un mercato fermo da otto mesi. L’associazione chiede inoltre che le dotazioni vengano rivalutate al rialzo per generare un impatto più incisivo, e ribadisce che gli incentivi da soli non bastano: servono infrastrutture di ricarica dedicate ai commerciali leggeri, interventi sul costo dell’energia e un credito d’imposta al 50% per gli investimenti privati in colonnine fast oltre i 70 kW nel triennio 2026-2028. Il tema sarà al centro del Tavolo Automotive convocato dal MIMIT per il 14 luglio, a cui parteciperà anche UNRAE.

Noleggio a lungo termine in caduta libera

La struttura del mercato racconta un riequilibrio dei canali di vendita: il noleggio a lungo termine cede il 28,6% dei volumi a giugno e perde 6,7 punti di quota, scendendo al 29,2%, penalizzato soprattutto dal crollo delle società Captive (-43,7%). Al contrario, il noleggio a breve termine accelera nettamente, guadagnando 4 punti e salendo al 10,9% di quota mensile, mentre enti e società confermano la leadership del mercato salendo al 39,0%. Le autoimmatricolazioni perdono un quarto dei volumi (-23,4%), mentre i privati restano relativamente stabili, guadagnando addirittura 1,4 punti di quota al 12,9%.

Diesel ancora dominante, sale la CO2 media

Sul fronte delle motorizzazioni, il diesel recupera terreno relativo salendo all’80,6% di quota mensile, mentre benzina e GPL continuano a perdere posizioni. I plug-in raddoppiano la propria quota, dall’1,0% al 2,1%, ma restano una nicchia; gli ibridi tradizionali guadagnano 0,6 punti all’8,8%. Di riflesso, la CO2 media ponderata sale del 6,4% a 185,1 g/km rispetto ai 173,9 g/km di giugno 2025, complice il minor peso dell’elettrico puro nel mix.

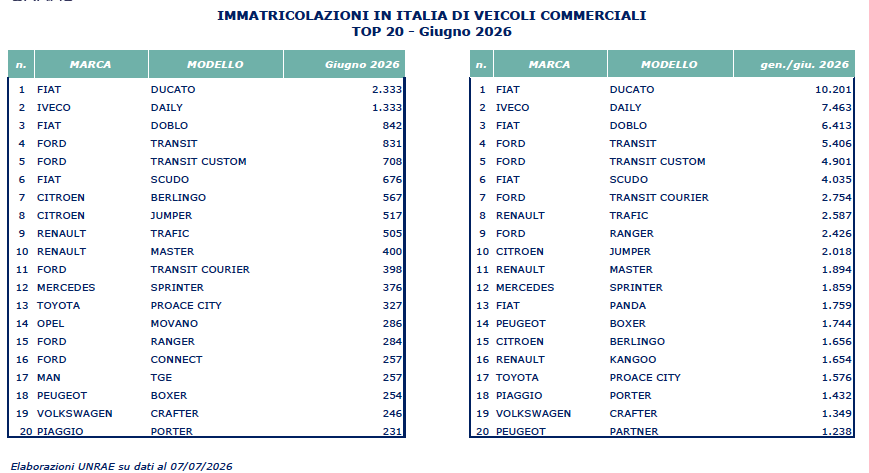

Fiat Ducato e Iveco Daily guidano la classifica

Sul piano dei modelli, la Fiat Ducato resta saldamente al comando con 2.333 unità immatricolate nel mese e 10.201 nel semestre, seguita dall’Iveco Daily (1.333 nel mese, 7.463 nel semestre). Completano la top five mensile Fiat Doblò, Ford Transit e Ford Transit Custom, a confermare la tenuta dei marchi storici del segmento nonostante la frenata generale del mercato.