Il prezioso, ma oscuro lavoro della filiera healthcare

Un report del Consorzio Dafne mette in luce il mondo poco conosciuto della distribuzione dei prodotti e dispositivi farmaceutici, evidenziandone i problemi e suggerendo una loro maggiore condivisione tra tutti gli attori del sistema, compresi i trasportatori e i logistici

La filiera healthcare italiana – settore che comprende tutte le strutture, le persone e i processi che si occupano dell’assistenza ai malati e della tutela della salute – ha bisogno di essere resa più efficiente e le istituzioni devono cercare di coinvolgere sui tavoli di discussione dei problemi tutti gli attori della stessa, in modo da prendere decisioni condivise che funzionino in ogni parte del sistema.

Sono queste le conclusioni del report «Il ruolo della filiera healthcare per il Servizio Sanitario Nazionale», realizzato dalla Fondazione Gimbe, su finanziamento de Consorzio Dafne. La ricerca approfondisce il valore della filiera distributiva HC e il potenziale ruolo della stessa nel ridurre sprechi, inefficienze e disuguaglianze tra regione e regione. Dei problemi del comparto – e in particolare del ruolo e delle difficoltà degli operatori logistici che vi lavorano – ne abbiamo parlato con Daniele Marazzi, consigliere delegato del Consorzio Dafne.

Daniele Marazzi, consigliere delegato del Consorzio Dafne

Che cos’è il Consorzio Dafne

«Siamo una community no-profit, unica nel settore – ci spiega Marazzi – nata ormai più di 30 anni fa su iniziativa di alcune aziende farmaceutiche e poi evolutasi nel tempo. Oggi associa 243 realtà che coprono tutto il segmento B2B dell’HC (farmaci, dispositivi, integratori, cosmetici, ecc), ovvero in sostanza tutti i prodotti per la salute e il benessere che vengono commercializzati verso le farmacie e le strutture sanitarie».

«Del consorzio fanno parte anche gli operatori logistici che lavorano nel settore HC – aggiunge l’ingegnere – dove c’è un elevatissimo ricorso all’outsourcing di queste attività. Quasi tutte le aziende mandanti hanno un operatore logistico che detiene il suo stock e che poi effettua il trasporto o si affida a dei vettori, anch’essi specializzati e facenti parte del Consorzio. Infine, ci sono i distributori intermedi che sono l’anello di congiunzione tra industria e farmacie/parafarmacie. In sostanza, si tratta di quei soggetti che fanno trovare al consumatore in tempi rapidi il farmaco che la farmacia non ha a disposizione, rifornendo le farmacie 3-4 volte al giorno. Una farmacia di centro città di medie dimensione è servita normalmente da 3-4 grossisti, una di una grande città può invece ricevere fino a 10-20 visite giornaliere».

da sinistra, Janina B. Landau, Caporedattore Class CNBC; Daniele Marazzi, Consigliere Delegato del Consorzio Dafne; Marco Mosti, Direttore Operativo Fondazione Gimbe; Alessandro Brega, Dirigente Farma

Obiettivo: radunare tutti gli attori del settore HC

Il consorzio era nato nel 1991 con uno scopo ben specifico, cioè interconnettere i distributori dell’industria attraverso una piattaforma digitale che permettesse di vincolare i documenti al ciclo dell’ordine, piattaforma gestita da un partner tecnologico selezionato dal Consorzio e contrattualizzato.

«Poi negli ultimi 5 anni – precisa Marazzi – ci siamo dati un obiettivo più ambizioso, ovvero quello di diventare una community trasversale che raduna intorno allo stesso tavolo tutti gli attori del settore, attivando così un confronto trasversale per discutere di temi rilevanti, presidiando tavoli istituzionali e portando le prospettive della filiera nel suo complesso. Il comparto, infatti, non è così noto: nelle cronache si parla spesso di farmacie o Big Pharma e chi sta in mezzo è ignorato, spesso anche dagli addetti ai lavori».

Il report

Il finanziamento del report realizzato dalla Fondazione Gimbe mirava appunto a accendere i riflettori sulla filiera nel suo complesso, per renderla evidente nelle caratteristiche che la contraddistinguono.

«Abbiamo messo a sistema una serie di fonti informative che raccontavano la filiera o parti della filiera, ma erano disperse – sottolinea Marazzi – facendo emergere elementi e aree di lavoro da migliorare. Sono stati inseriti molti dati da precedenti ricerche, anche con numeri legati alla logistica (numeri di spedizioni, numero di colli e chili movimentati, ecc.)».

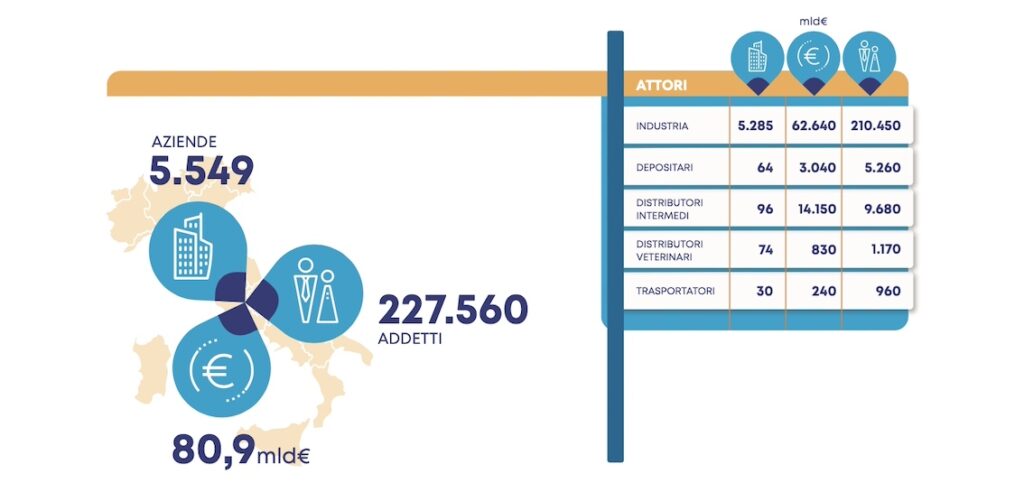

Dai dati raccolti emerge per esempio che il settore è molto peculiare, ma sostanzialmente di piccole dimensioni: «Nel 2022 abbiamo fatto poco meno di 7 milioni di spedizioni all’anno in uscita dai depositi degli operatori logistici che operano per conto dei committenti verso i distributori intermedi, gli ospedali e le farmacie. I colli sono circa 47 milioni e poco meno di 400 mila le tonnellate movimentate».

Tuttavia, dal distributore intermedio verso le farmacie c’è invece un’esplosione in termini di numero di spedizioni: «Se le spedizioni in ingresso verso il distributore si attestano intorno al milione, in uscita siamo sui 25 milioni, il rapporto è cioè 1 a 25. Le spedizioni più voluminose arrivano ovviamente in ingresso e poi c’è la polverizzazione in uscita, con invii molto simili a quelli della spesa di un singolo in un ipermercato».

Le criticità della filiera

La ricerca si sofferma poi sugli elementi di criticità della filiera HC, legati prevalentemente all’estrema differenziazione su base regionale: «Sul fronte sanitario – afferma il consigliere di Dafne – ogni regione ha un’ampia autonomia: ci sono in sostanza 21 servizi sanitari regionali, anzi 22 visto che il Trentino ha due Province autonome. Ognuna di queste realtà ha le proprie regole e quindi lo stesso operatore della distribuzione, a seconda di dove sconfina, deve gestire in modo molto diverso la stessa tipologia di prodotti». Per esempio, in certe realtà i prodotti sono distribuiti per conto della Regione, quindi vengono comprati dagli ospedali, ma poi fisicamente vengono veicolati tramite le farmacie. Il paziente prende il farmaco o il dispositivo medico direttamente in farmacia, lo ritira lì ma grava sul bilancio del servizio sanitario regionale. E invece nella regione limitrofa, magari, il prodotto deve essere preso nella farmacia ospedaliera. Quindi l’operatore logistico in un caso deve andare verso il distributore intermedio, nell’altro verso l’ospedale. Se poi il prodotto è in un regime di gestione convenzionata viene comprato dai distributori intermedi e dalle farmacie direttamente. «È chiaro che tanti regimi diversi producono inefficienze – commenta Marazzi – Quello che è successo in questo periodo a tutto il sistema distributivo, con l’aumento dei prezzi dell’energia e delle fonti combustibili e con l’inflazione, ha messo sotto pressione una serie di operatori che hanno per una quota importante dei prodotti gestiti una remunerazione fissa per legge. L’aumento dei prezzi cioè non può essere “scaricato” a valle sul consumatore, ammesso che non è che tutto possa essere risolto così (si potranno ad esempio ridurre i volumi). Le marginalità sono fisse per legge e questo fa sì che all’incremento dei costi siano queste ultime a comprimersi e, in alcuni casi, si operi anche in perdita».

In altri termini, le procedure sono diverse a seconda della regione, la complessità è tanta (senza ragioni di merito) e questo crea problemi. Una regia più centralizzata garantirebbe, secondo Dafne, una maggiore omogeneità: «Per il farmaco X, per esempio, si potrebbe stabilire per tutta l’Italia la modalità di distribuzione DPC (distribuzione per conto), un percorso che permette al paziente di ritirare nelle farmacie aperte al pubblico i farmaci in confezione ospedaliera. Questa disorganizzazione comporta inoltre un aumento dei costi, che si ribalta in parte sui bilanci pubblici, extracosti di gestione che vengono ribaltati all’interno dei bandi di gara delle singole Regioni».

«Nel 2022 abbiamo fatto poco meno di 7 milioni di spedizioni all’anno in uscita dai depositi degli operatori logistici che operano per conto dei committenti verso i distributori intermedi, gli ospedali e le farmacie. I colli sono circa 47 milioni e poco meno di 400 mila le tonnellate movimentate».

Soluzioni? Coinvolgere tutti gli attori della filiera

Del resto dare una fotografia del settore è complicato. Per esempio, lo stesso attore potrebbe essere qualificato in diversi elenchi ufficiali con funzioni diverse, potrebbe cioè essere una farmacia al dettaglio, ma anche un distributore all’ingrosso o un operatore logistico conto terzi: «È chiaro che nel 99% dei casi non è queste tre cose insieme – spiega Marazzi – magari si è dotato di queste strutture per gestire qualcosa di residuale. Ma se si va a censire ad esempio i distributori intermedi all’ingrosso sulla base degli elenchi ufficiali sembrerebbero oltre un migliaio e evidentemente non è così. Molti di questi sono farmacie al dettaglio che per poter vendere ad altre farmacie eventuali surplus di prodotti hanno bisogno della licenza all’ingrosso, il che crea molta confusione».

Il consiglio del Consorzio verso gli interlocutori istituzionali è dunque quello di cercare di coinvolgere sui tavoli di discussionesempre più – cosa che fortunatamente avviene in alcuni casi – tutti gli attori della filiera, in modo da prendere decisioni condivise che non mettano in difficoltà chi non è stato considerato.

«Negli ultimi 10 anni il settore HC è molto cambiato – aggiunge Marazzi – Oggi ci sono aziende che vanno in farmacia, stanno nascendo le consegne a casa con l’e-commerce, sta crescendo la gestione domiciliare dei pazienti ospedalieri (con le aziende che recapitano prodotti da ospedale a casa). Questo crea una mancata conoscenza tra operatori, si hanno contatti con pezzi di filiera e non con il complesso del sistema. Un farmaco generico ha una gestione e delle logiche simili a quelle di un prodotto da grande distribuzione, il farmaco etico su ricetta medica ha altre logiche che non c’entrano niente con il primo. Ma entrambi insistono sullo stesso network distributivo, sullo stesso operatore trasportistico che magari ha conoscenza di come gestirne uno e non l’altro o viceversa».

Il Covid ha lasciato il segno

La pandemia del 2019-2020 ha accelerato, come è logico, queste dinamiche: «Sono cambiati i pazienti e l’approccio di questi all’acquisto. Ci si informa molto di più online, si segue molto di più il servizio a casa e la consegna programmata, le aspettative del consumatore finale si sono ampliate. Il Covid ha aumentato lo stress dei farmacisti ed ha poi contribuito ad accelerare la formazione delle catene di farmacie e l’aggregazione, invertendo il fenomeno delle strutture a singolo proprietario. Ora i presidi farmaceutici in catena sono più della metà: cooperative, farmacie del capitale, piccole reti».

L’intelligenza artificiale, cosa cambierà

Infine, l’intelligenza artificiale assumerà un ruolo importante nella logistica farmaceutica: «L’IA sta accelerando molto la fase di screening della ricerca di nuovi farmaci (vedi simulazioni per testare i nuovi vaccini) – specifica Marazzi – ma viene guardata anche dalla filiera distributiva permettere in ordine l’inefficienza, a lungo tollerata in favore dell’efficacia. Può essere uno strumento, in altri termini, per rendere la filiera più produttiva senza toccarne l’adeguatezza. Un piccolo esempio: una struttura ospedaliera in Emilia-Romagna ha applicato un algoritmo intelligente per prevedere la domanda di determinati prodotti, in modo da razionalizzare gli ordini verso i fornitori. E si è scoperto che ordinando i quantitativi suggeriti dalla IA il livello di servizio migliorava: le rotture di stock – peraltro basse perché si tende sempre a comprare un surplus di prodotti – si riducevano di qualche punto percentuale, ma lo stock mediosi abbassava didecine di punti percentuali, con un incremento dell’efficienza del magazzino e un servizio di qualità migliore».

Si è scoperto che ordinando i quantitativi suggeriti dalla IA il livello di servizio migliorava: le rotture di stock – peraltro basse perché si tende a comprare un surplus di prodotti – si riducevano di qualche punto percentuale, ma lo stock mediosi abbassava didecine di punti, con un incremento dell’efficienza del magazzino e un servizio di qualità migliore

La sofferenza nascosta dell’healthcare

In conclusione, la filiera HC è un settore in sofferenza, ma è una sofferenza “nascosta”. Se si continuerà a misconoscere la filiera distributiva del comparto, in particolare il mondo trasporto/logistica/distribuzione, potranno generarsi sempre più disservizi, con un impatto che rischia di essere devastante: «Non averci pensato prima – termina Marazzi – potrebbe essere fatale a tutto il sistema sanitario».