C’è un’espressione forte che appare sempre più spesso nelle ricerche di mercato sul settore della logistica: l’«azienda–preda», quella che l’impresa di maggiori dimensioni è pronta a inghiottire – come fa il pesce più grosso con quello più piccolo – per ampliare la propria offerta in termini di copertura territoriale o di tipologia di servizio. Ma comunque inseguendo una propria convenienza che – al di là della crudezza della definizione – finisce per portare vantaggi anche a chi si fa incorporare. Il fatto che i ricercatori abbiano sentito il bisogno di trovare una definizione per questo tipo di imprese è già significativo. Le statistiche non fanno che quantificare il fenomeno: da anni ormai la crescita dimensionale delle imprese di autotrasporto e la loro graduale trasformazione in aziende logistiche era segnalato dalla crescita di società di capitale – la forma delle aziende più strutturate – a scapito di quelle di persone – in una parola, i padroncini – con le prime cresciute del 22,7% e le seconde in discesa del 13,3%, nel quinquennio 2016–2021.

Oggi, i dati 2022 dell’Albo degli autotrasportatori confermano la tendenza alla crescita delle imprese. Intanto sono diventate più di 100 mila (100.797), ma togliendo le 18.793 senza veicoli, le restanti aumentano di poco nel totale (da 81.352 a 82.004 è lo 0,8%), ma significativamente in dimensioni e peso: in un anno quelle fra i 50 e i 100 veicoli sono aumentate del 3,8% e quelle oltre i 100, sono cresciute del 4,7%, mentre – quanto alla massa – c’è un’evidente tendenza verso i pesi maggiori, sia nel segmento sotto le 3,5 tonnellate (in calo dell’8,5% i veicoli sotto la tonnellata e mezza, in crescita del 2,7% quelli sopra) che nella fascia più pesante, dove fino a 16 tonnellate c’è un calo del 2,8%, contro un incremento dell’1,3% del segmento più alto. Crescita che si manifesta più nettamente nelle specializzazioni, con le imprese attive di trasporto di merci ADR in aumento del 4,83% e quelle ATP del 6,94%.

Anche il numero dei monoveicolari, in realtà, è in aumento del 2,4%, ma complessivamente la fascia al di sotto dei cinque veicoli sale solo dello 0,7%, indice da una parte (il calo delle imprese da 2 a 5 veicoli) di un possibile trasferimento di aziende alle categorie superiori e dall’altra della vivacità di un settore in cui, quando le cose vanno bene, aumenta da parte delle imprese strutturate la domanda di padroncini a cui affidare punte di carico non consolidate.

La logistica sta bene

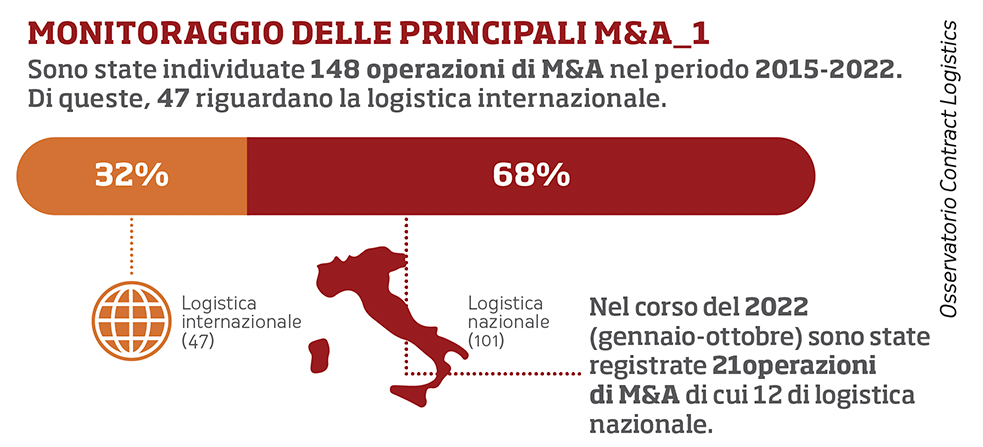

Perché sullo sfondo di questo scenario c’è un dato acclarato: la nostra logistica sta bene. Una ricerca dell’Osservatorio Contract Logistics «Gino Marchet» del Politecnico di Milano, che da anni tiene sotto osservazione il settore, ha calcolato lo scorso novembre in 91,8 miliardi il fatturato 2022, con una crescita del 2,8%, dopo quella del 4,7% del 2021. Se si pensa che soltanto nel 2009 il giro d’affari era di 70 miliardi, in 13 anni si è registrato un incremento di quasi 2 miliardi l’anno. Con questo scenario sullo sfondo, l’Osservatorio ha individuato negli ultimi sette anni (2015–2022) 148 operazioni di M&A (Mergers&Acquisitions), 101 delle quali di logistica nazionale e le restanti 47 relative a spedizionieri e terminal portuali e dunque di logistica internazionale (nel solo 2022 sono state rispettivamente 12 e 9). «Guardando alla dimensione delle aziende acquisite e in generale ai nomi delle aziende coinvolte», spiega Damiano Frosi, direttore dell’Osservatorio, «si tratta di operazioni mediamente più grandi e più significative rispetto al passato, a conferma di un costante fermento delle dinamiche di filiera».

Autotrasporto compreso, nonostante aumenti del costo dei carburanti, carenza di autisti e squilibrio tra domanda e offerta, valutati da ECG (Associazione europea logistica auto) e PwC Austria in un maggior aggravio per le aziende del 32,8% in meno di quattro anni. Non a caso lo stesso Politecnico individua nel trasporto l’anello più debole della supply chain, rilevando che «nel corso del 2022 quasi tutte le aziende (il 96%) ne hanno modificato l’impostazione, lavorando sulla relazione mittente–destinatario–fornitore di servizi logistici in quattro direzioni – contratti, pianificazione, visibilità e processi – declinate in modo diverso a seconda della modalità e della tipologia di servizio di trasporto».

Acquisizioni e fusioni

È in questa logica che anche l’autotrasporto è stato investito da acquisizioni e fusioni – anche di taglio internazionale – in linea con quanto avviene lungo tutta la filiera. Le ultime: la francese Stef, trasporti e logistica del freddo, ha rilevato lo storico gruppo veneto Svat; pochi giorni dopo AutospedG (famiglia Gavio) ha acquisito l’80% della lodigiana Aldo Ferrari Trasporti, chimica e rifiuti industriali, attiva dal 1961; la Gruber Logistics di Bolzano ha acquistato la tedesca Universal Transport e il Gruppo Smet le attività multimodali di Esperia. E andando indietro solo di qualche anno, si ricordano l’acquisizione di BRT da parte del gruppo francese GeoPost, il passaggio alla Savino Del Bene della casa di spedizioni Aprile, la cessione di MIT al DHL Supply Chain.

Ma il mercato ha registrato anche operazioni gestite da fondi di investimento europei come IGI Sgr che ha rilevato la logistica Bracchi o come Atlante Private Equity che – insieme alla francese Unigrains – ha comprato l’83% di Trasporti Romagna, segno che il settore attira anche fondi istituzionali, che si muovono solo di fronte a investimenti a basso rischio e a redditività interessante. «La finanza», ha osservato in proposito Fabrizio Dallari, direttore del Centro di ricerca sulla logistica della Liuc Business School e autore di uno studio sulle 100 principali operazioni di M&A di questi ultimi anni, «si è accorta finalmente del ruolo strategico della logistica nel mondo globalizzato e in tutta Europa un numero crescente di operazioni di fusione e acquisizione è stato finanziato dai fondi di investimento. Qualcosa del genere è successo fortunatamente anche da noi che abbiamo una platea di 80 mila imprese». Ma Dallari ha aggiunto un’altra verità: «Tradizionalmente l’offerta italiana è stata rappresentata da piccole imprese, come testimonia il dato dell’autotrasporto che è arrivato a contare oltre 100 mila operatori. La dimensione ridotta ha caratterizzato e frenato la competitività sia sul lato della domanda sia sul lato dell’offerta. Ma adesso stiamo assistendo a un fenomeno diverso».

Concentrazioni verticali e orizzontali

È questo freno che autotrasporto e logistica tentano di sbloccare. Pietro Spirito, docente universitario di Management delle infrastrutture presso l’Universitas Mercatorum, ha sottolineato nel numero 385 di Uomini e Trasporti che il settore «sta vivendo una doppia fase di concentrazione: di tipo verticale, cioè all’interno dello stesso settore specialistico di attività, e di tipo orizzontale, ovvero con un allargamento verso altri segmenti della catena del valore del trasporto (magazzinaggio, logistica, portualità, ecc.). La particolarità è che questi fenomeni si stanno svolgendo contestualmente ed è una cosa abbastanza rara nella storia economica».

Esemplare è l’acquisto da parte di UPS – corriere aereo che fa anche trasporto stradale nell’ultimo miglio – del gruppo Bobi, logistica a temperatura controllata soprattutto nel farmaceutico. Così come lo è la cessione, due anni fa, di Combitras a Gruber Logistics. Massimo Bagnoli, ex comproprietario e ora amministratore della società di Cesena, intervistato da Teleromagna, l’ha spiegata in poche parole: «Io ritengo che sia stato un buon affare per tutti e due, nel senso che Gruber completa una parte di territorio che non aveva, Combitras può garantire la continuità allargando i propri servizi. Servizi che noi stavamo vendendo – con piacere, certo – ma più che altro per essere vicini al cliente che aveva quelle necessità e quindi compravamo servizi da altri vettori. Oggi possiamo farlo in maniera diretta: siamo presenti in ogni branca del servizio dell’autotrasporto anche a livello europeo».

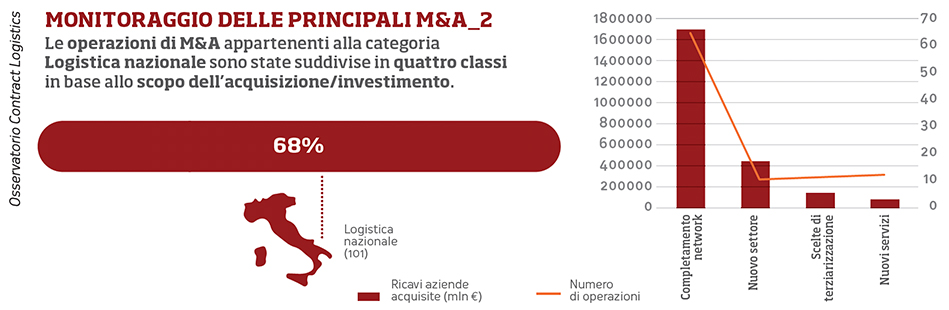

L’allargamento degli orizzonti territoriali, ma soprattutto l’ampliamento dei servizi logistici da offrire sono, dunque, alla base della spinta alle concentrazioni. L’Osservatorio Contract Logistics ha calcolato che oltre il 60% delle 101 operazioni individuate ha avuto come motivazione il completamento del network e il rafforzamento della posizione sul mercato, con acquisizioni di aziende i cui ricavi complessivi superano 1,6 milioni di euro. «I fornitori di servizi logistici», spiega ancora Frosi, «cercano di ampliare sempre più il perimetro di attività, attraverso l’internalizzazione di tecnologie, competenze e nuovi servizi; in questo senso possiamo registrare le acquisizioni di fornitori tecnologici o specifici del mercato eCommerce, oltre che, in alcuni casi, la riduzione dei confini tra l’essere puri fornitori logistici o grossisti. Inoltre, si registrano forme di collaborazione alternativa tra fornitori allo stesso livello della supply chain (per esempio le reti di imprese nel mondo del trasporto)».

Piccolo sarà bello, ma grande è meglio

Ma al di sopra di queste motivazioni, ce n’è un’altra – fondamentale – che spinge alla concentrazione: la globalizzazione. Per competere sul mercato unico globale bisogna avere dimensioni consolidate, ampliare la gamma di servizi, integrare gli anelli di supply chain mancanti, offrire al cliente un pacchetto completo e garantito. Per prime lo hanno capito le compagnie marittime, da MSC a Maersk che a colpi di acquisizioni, fusioni, accordi hanno reinvestito gli stratosferici utili accumulati alleandosi nel trasporto container (20 miliardi solo lo scorso anno) per allungarsi – separandosi – sull’intera supply chain. La compagnia di Aponte, con l’acquisto di terminal portuali, la creazione di una propria impresa ferroviaria di trasporto merci (Medway), di trasporto aereo (MSC Air Cargo) e di autotrasporto e logistica (Medlog), fino ad acquisire tutte le attività logistiche Bolloré Africa Logistics per 5,1 miliardi di euro. La compagnia danese acquisendo a man bassa grandi aziende logistiche in tutto il mondo, dalla LF Logistics di Hong Kong, alla società di autotrasporto Pilot Freight Services (Pennsylvania), al cargo aereo dell’americana Senator International (operativa in Europa, Asia, Sud Africa e America), fino alla portoghese HUUB, start up di logistica basata su cloud, specializzata in soluzioni tecnologiche per lo stoccaggio B2C per l’industria della moda.

Su questo – è inutile negarlo – siamo ancora molto indietro. «Francia e Germania», ha ricordato Dallari, «hanno avuto una cultura della logistica più avanzata della nostra. Si può dire che ci muoviamo con 20 anni di ritardo rispetto a loro. Le nostre imprese industriali spesso si limitavano ad affidare le loro merci a operatori stranieri che venivano a prenderle ai cancelli e in tantissime PMI non è mai esistita la figura del direttore logistico». È una situazione di debolezza, nella quale si inseriscono sempre di più gli operatori logistici europei. E non solo: uno studio di Contship e SRM registra il moltiplicarsi di acquirenti cinesi che comprano in Italia e inviano una loro impresa di logistica a ritirare la merce.

Insomma, bisogna correre. Anche perché bussano alle porte due sfide vitali: la digitalizzazione e la transizione. E il nuovo mantra della logistica globale dice che una volta piccolo (forse) era bello, ma adesso grande è meglio.