L’autotrasporto è tradizionalmente un settore povero di statistiche tempestive e dettagliate. Per questo, l’ingresso di un nuovo soggetto nell’analisi del mercato dei veicoli industriali rappresenta una novità tutt’altro che secondaria. Da questo mese, infatti, anche Federauto affianca Anfia e Unrae nella diffusione dei dati di immatricolazione dei veicoli commerciali sopra le 3,5 tonnellate di PTT, elaborando su base ministeriale numeri mensili e annuali, con un livello di trasparenza inedito grazie alla disaggregazione per marca.

Un contributo che consente di leggere con maggiore precisione l’andamento di un mercato in lieve contrazione, ancora saldamente ancorato al diesel e con le trazioni alternative lontane da una reale affermazione.

Andamento complessivo del mercato

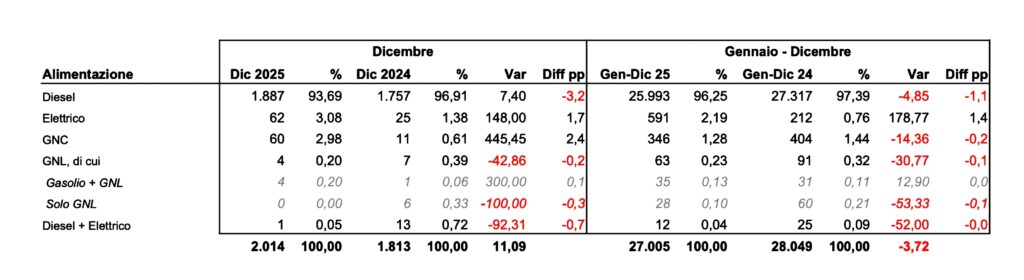

Nel 2025 il settore dei veicoli industriali >3,5 t ha registrato un calo del 3,72%, fermandosi a 27.005 veicolicontro i 28.049 del 2024. Come sempre, la quota maggiore del mercato resta nelle mani delle motorizzazioni diesel, che hanno immatricolato 25.993 unità, pari al 96,25% del totale (contro il 97,39% del 2024), registrando comunque una diminuzione del 4,85%.

Le motorizzazioni a gas hanno subito una contrazione più marcata, del 30,77%, mentre la trazione elettrica, pur mostrando un incremento percentuale appariscente del 178,77%, resta marginale in termini assoluti: 591 veicoli, ovvero meno di un punto e mezzo di quota sul totale, concentrati quasi interamente nella fascia sotto le 7,49 tonnellate. Sopra questa soglia, infatti, le motrici elettriche vendute sono state appena 31.

«La ‘grande spinta’ ai soli EV ha finito per invertire anche la crescita dei veicoli a CNG/GNL, che oggi vantano un circolante di oltre 3.000 unità e, soprattutto tramite l’uso del Bio CNG/GNL, garantiscono un impatto ambientale minimo»

I trattori stradali, segmento di punta per peso e prestazioni, hanno segnato un calo del 6,95%, mentre il decremento più rilevante per classe di peso si registra nella fascia dei medi. Al di sopra delle 16 tonnellate, che rappresentano l’83% del mercato, il calo è stato del 3,23%, sostanzialmente in linea con quello complessivo.

Immatricolazioni di veicoli industriali >3,5 t per alimentazione – Anni 2024-2025

Analisi per marchio

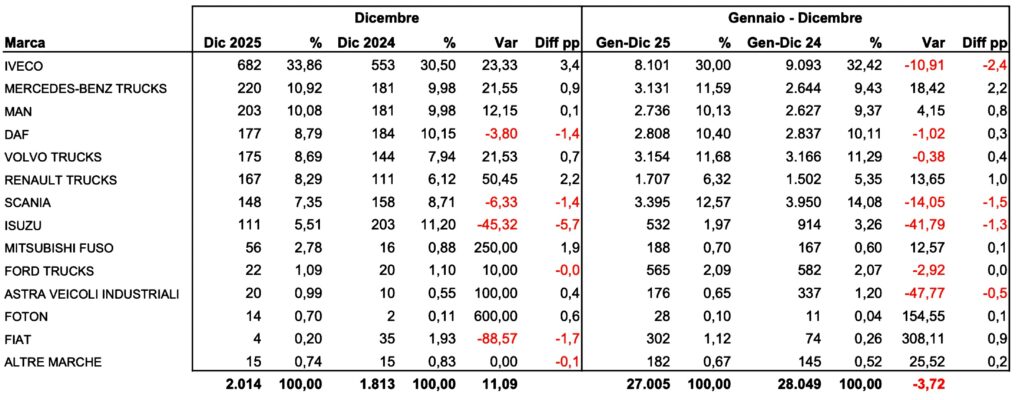

Nel confronto tra costruttori, IVECO resta il marchio più venduto con il 30% delle immatricolazioni, nonostante un calo del 10,91%. Segue Scania, in flessione del 14,05%, Isuzu (-41,71%) e Astra V.I. (-47,77%). In controtendenza, crescono Mercedes Trucks (16,42%), Renault Trucks (13,65%) e Mitsubishi Fuso (12,57%). Più vistoso l’incremento di Fiat, seppure su numeri assoluti contenuti, pari a 308,11%.

«A soli dieci anni dalla quasi totale cessazione della produzione di motori endotermici sui veicoli industriali, il mercato HDV appare ancora dominato in maniera incontrastata dal diesel. La trazione elettrica – come era ampiamente prevedibile per veicoli esigenti in termini di costi, autonomia e tempi operativi – non attecchisce e resta quasi del tutto assente al di sopra delle 7 tonnellate e mezza»

Immatricolazioni di veicoli industriali >3,5 t per classe di peso – Anno 2025

Immatricolazioni di veicoli industriali >3,5 t per marca – Anno 2025

Scenario e prospettive 2026

Il mercato dei veicoli pesanti resta condizionato da fattori regolatori, tecnologici e geopolitici. I costruttori HDV non hanno ancora ottenuto alcuna deroga nella gestione delle multe CO2, e le recenti misure europee risultano contraddittorie e poco chiare.

«Ci auguriamo che la voce del mercato arrivi ai parlamentari europei, ai quali nelle prossime settimane è affidata la possibilità di modificare il pacchetto Von Der Leyen e che la Commissione Ambiente del Parlamento europeo intervenga a correggere le distorsioni che continuano ad alimentare l’incertezza degli acquirenti»

In questo contesto, le previsioni per il 2026 suggeriscono una sostanziale conferma dei livelli di immatricolazione del 2025, almeno fino all’avvio degli incentivi del Fondo Pluriennale, appena approvato dal Governo su istanza di Federauto insieme ad Anfia, Anita, Unatras e Unrae.