SOMMARIO

• Decreto Liquidità: una panoramica su tutte le misure

• DURC on line e proroga validità

• Proroga validità permessi provvisori di guida

• Certificato di revisione annuale Annex 6

• Chiarimenti INPS in materia di misure a sostegno del reddito

• L’edizione 2020/2021 del Ferrobonus

DECRETO LIQUIDITÀ: UNA PANORAMICA SU TUTTE LE MISURE

Decreto legge 8 aprile 2020, n. 23 pubblicato sulla Gazzetta ufficiale n. 94 dell’8 aprile 2020

Con questo decreto, meglio noto con il nome di «liquidità», sono state adottate misure urgenti in materia, in particolare, di sospensione e rinvio degli adempimenti fiscali, di accesso al credito per imprese e professionisti, nonché di sostegno alla liquidità e agli investimenti.

Vediamo le principali misure.

Sospensione dei versamenti delle ritenute su redditi lavoro dipendente e assimilato, contributi previdenziali e assistenziali, premi INAIL

Le imprese di autotrasporto e logistica continuano a beneficiare per tutto aprile della sospensione dei versamenti (prevista dall’art. 61 del DL 18/2020).

I versamenti sospesi vanno adempiuti, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo, a decorrere dal maggio 2020.

Alle imprese del settore, per tutto maggio, si applica la regola generale prevista, pertanto la sospensione spetta:

- alle imprese con ricavi o compensi non superiori a 50 milioni di euro nel 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel mese di aprile 2020 rispetto allo stesso mese del 2019;

- alle imprese con ricavi o compensi superiori a 50 milioni di euro nel 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 50% nel mese di aprile 2020, rispetto allo stesso mese del 2019.

L’Inail sottolinea che sono sospesi tutti i termini di prescrizione per il periodo dal 23 febbraio 2020 al 30 giugno 2020 e che gli stessi riprendono a decorrere dalla fine del periodo di sospensione.

Per quanto riguarda le domande di riduzione del tasso medio per prevenzione e la relativa documentazione probante, gli interessati sono tenuti a trasmettere le domande e la documentazione dal 1° al 15 giugno 2020 tramite il servizio online “Riduzione per prevenzione”, contestualmente alla domanda di sospensione.

La circolare prevede le seguenti sospensioni:

- richieste di pagamento riguardanti le sanzioni civili per tardato pagamento per le posizioni assicurative territoriali;

- notifica ai soggetti titolari di posizioni assicurative territoriali delle note di verifica dell’autoliquidazione 2018/2019 relative ai pagamenti in unica soluzione nonché alla I, II, III e IV rata;

- ai sensi dell’art 61 comma 2 (lettera n) per i soggetti che gestiscono servizi di trasporto merci, sono sospesi i termini relativi agli adempimenti e ai versamenti dei premi assicurativi dal 2 marzo 2020 fino al 30 aprile 2020;

- per le rateizzazioni, sono sospesi i versamenti delle rate mensili, inclusa la prima, con scadenza in questo periodo, che devono essere corrisposte nel mese di maggio 2020, insieme alla rata in scadenza in tale mese;

- sono sospesi gli adempimenti relativi alla dichiarazione delle retribuzioni per l’autoliquidazione 2019/2020, alla domanda di riduzione del tasso medio per prevenzione e all’invio della documentazione probante a sostegno della domanda di riduzione per prevenzione.

L’Istituto stabilisce anche che, al termine del periodo di sospensione, gli interessati debbano trasmettere, entro il 15 maggio 2020, tramite PEC, alla sede Inail competente, domanda di sospensione con modulo (diffuso dall’Istituto – allegato n. 1) insieme con la dichiarazione delle retribuzioni 2019, esclusivamente tramite il servizio Alpi online, disponibile dal 2 al 15 maggio 2020.

Le domande di riduzione del tasso medio per prevenzione e la documentazione a sostegno delle stesse devono essere trasmesse sempre dal 2 al 15 maggio 2020 tramite il servizio online “Riduzione per prevenzione”, contestualmente alla domanda di sospensione. Per il settore, è poi prevista una sospensione fino al 30 aprile 2020 dei versamenti delle rate mensili, inclusa la prima, per le rateizzazioni concesse che devono essere corrisposte nel mese di giugno 2020, unitamente alla rata in scadenza in tale mese. Per usufruire della sospensione, le imprese devono presentare domanda alla sede competente, che accorderà la sospensione.

Per quanto riguarda la sospensione dei termini di versamento dei carichi affidati agli agenti della riscossione, in scadenza nel periodo dall’8 marzo al 31 maggio 2020, gli adempimenti devono essere effettuati entro il 30 giugno 2020. Invece per quanto riguarda i crediti dell’Inail inclusi nella cosiddetta “rottamazione ter”, gli stessi devono essere effettuati entro il 31 maggio 2020.

Sospensione dei versamenti IVA e delle ritenute d’acconto

La sospensione dei versamenti IVA nei mesi di aprile e maggio vale per tutte le imprese, incluse quelle di autotrasporto e logistica, in particolare quelle che registrano:

- una riduzione del fatturato o dei corrispettivi di almeno il 33% nel mese di marzo 2020 rispetto a marzo 2019 e nel mese di aprile 2020 rispetto ad aprile 2019, nel caso di imprese con ricavi o compensi inferiori a 50 milioni di euro nel 2019;

- una riduzione del fatturato o dei corrispettivi di almeno il 50% nel mese di marzo 2020 rispetto a marzo 2019 e nel mese di aprile 2020 rispetto ad aprile 2019, nel caso di imprese con ricavi o compensi superiori a 50 milioni di euro nel 2019.

Anche per le imprese che abbiano iniziato l’attività a decorrere dall’1.4. 2019 sono sospesi i versamenti IVA.

Per le imprese che hanno il domicilio fiscale, la sede legale o la sede operativa nelle province di Bergamo, Brescia, Cremona, Lodi e Piacenza, la sospensione dei pagamenti IVA è subordinata alla sola riduzione del fatturato o dei corrispettivi di almeno il 33%, a prescindere dal volume dei ricavi e dei compensi registrati nel 2019.

I versamenti sospesi vanno fatti, senza applicazione di sanzioni ed interessi, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal medesimo mese di giugno 2020.

Inoltre il decreto liquidità prevede che la sospensione delle ritenute d’acconto sui redditi da lavoro autonomo prevista dal decreto “Cura Italia” sia estesa anche alle scadenze di aprile e maggio.

Fondo di garanzia per le PMI

Con il decreto liquidità è stato potenziato l’intervento del Fondo di garanzia a sostegno di PMI e delle imprese con un numero di dipendenti fino a 499. Si prevede anche uno snellimento delle procedure burocratiche per accedere alle garanzie concesse dal Fondo, articolato su tre parametri:

- garanzia al 100% per i prestiti di importo non superiore al 25% dei ricavi fino a un massimo di 25.000 euro. In questo caso gli istituti bancari senza alcuna valutazione del merito del credito né il nulla osta del Fondo di garanzia dovrebbero poter erogare i prestiti;

- garanzia al 100% (di cui 90% Stato e 10% Confidi) per i prestiti di importo non superiore al 25% dei ricavi che superano i 25.000 euro fino a un massimo di 800.000 euro, ma in questo caso si renderebbe necessaria la valutazione del merito del credito;

- garanzia al 90% per i prestiti fino a 5 milioni di euro. L’accesso al credito per somme più alte fino a 5 milioni appunto, richiede una procedura più articolata. In particolare, il decreto liquidità prevede che «l’importo massimo garantito per singola impresa è elevato, nel rispetto della disciplina dell’Unione europea, a 5 milioni di euro. Sono ammesse alla garanzia le imprese con numero di dipendenti non superiore a 499».

La concessione del fondo è prevista anche a favore dei professionisti la cui attività risulti drasticamente ridotta a causa dell’emergenza sanitaria, delle imprese che, dopo il 31 dicembre 2019, sono state ammesse al concordato con continuità aziendale, delle imprese che hanno siglato accordi di ristrutturazione ai sensi della legge fallimentare (articoli 186-bis, 182-bis e 167, R.D. n. 267/1942).

Garanzie SACE

Il decreto, come già accennato, per sostenere la liquidità delle imprese ha anche introdotto garanzie in favore delle banche che effettuino finanziamenti sotto qualsiasi forma. Le garanzie sono concesse dallo Stato attraverso la società SACE, del gruppo Cassa Depositi e Prestiti. Vediamo in sintesi i principali punti.

Dotazione complessiva. La dotazione complessiva della garanzia è di 200 miliardi di euro, di cui almeno 30 miliardi di euro a favore di piccole medie imprese anche individuali o partite Iva con accesso gratuito alla garanzia rilasciata da SACE alla sola condizione che le stesse abbiano esaurito la loro capacità di utilizzo del credito rilasciato dal Fondo Centrale di Garanzia.

Condizioni. Fino al 31 dicembre 2020 si prevede la concessione di una garanzia di SACE sui finanziamenti bancari accordati, alle seguenti condizioni:

- che la durata non sia superiore a 6 anni, con possibilità di ottenere fino a 24 mesi di preammortamento;

- che l’impresa beneficiaria non sia inclusa nella categoria delle imprese in difficoltà e non abbia esposizioni deteriorate, salve quelle maturate da febbraio 2020;

- che l’importo garantito non sia superiore al maggiore tra il 25% del fatturato annuo dell’impresa del 2019 e il doppio dei costi del personale dell’impresa sostenuti in Italia e relativi al 2019;se l’impresa appartiene a un gruppo il fatturato di riferimento sarà su basee consolidata;

- che l’impresa beneficiaria si impegni a non approvare la distribuzione di dividendi nei 12 mesi successivi all’erogazione del finanziamento e a gestire i livelli occupazionali attraverso accordi sindacali.

Ammontare della garanzia. Per i finanziamenti che presentino le suddette condizioni, è prevista una copertura:

- pari al 90% dei finanziamenti destinati a imprese con meno di 5mila dipendenti in Italia e fatturato non superiore a 1,5 miliardi;

- pari all’80% dei finanziamenti destinati a imprese con più di 5mila dipendenti in Italia e fatturato compreso tra 1,5 e 5 miliardi su base consolidata;

- pari al 70% per imprese con fatturato superiore a 5 miliardi su base consolidata.

Operatività. Per rendere effettiva l’operatività della misura è prevista l’emanazione da parte del MEF, di concerto con MAECI e MISE, di un decreto di natura non regolamentare per la definizione di criteri, modalità e condizioni del rilascio delle garanzie da parte di SACE e di un decreto di natura non regolamentare del MEF per disciplinare eventuali, ulteriori modalità attuative. Permane comunque l’onere di notificare la misura alla Commissione europea.

Coassicurazione. A sostegno dell’export il decreto legge introduce un sistema di coassicurazione in base al quale gli impegni derivanti dall’attività assicurativa di SACE sono assunti dallo Stato per il 90% e dalla stessa società per il restante 10%.

Beneficiari. La SACE sul proprio sito ha indicato i requisiti per accedere e ottenere la garanzia. Sono considerate beneficiarie tutte le imprese a prescindere dalla dimensione, dal settore di attività e dalla forma giuridica a condizione che:

- abbiano sede in Italia;

- non siano in difficoltà alla data del 31 dicembre 2019 e si siano trovate in una situazione di difficoltà a seguito dell’epidemia di Covid-19;

- alla data del 29 febbraio 2020, non risultavano tra le esposizioni deteriorate presso il sistema bancario, ai sensi della normativa europea.

Oggetto. La garanzia può essere rilasciata entro il 31 dicembre 2020, per nuovi finanziamenti concessi all’impresa dalle banche, da istituzioni finanziarie nazionali e internazionali e dagli altri soggetti abilitati all’esercizio del credito in Italia, successivamente al 9 aprile 2020.

Durata del finanziamento garantito. La durata dei finanziamenti come già detto non può andar oltre i 6 anni e consente alle imprese di beneficiare di un preammortamento di 12, 18 o 24 mesi di durata massima.

Finalità. Il finanziamento garantito dovrà essere destinato a sostenere costi del personale, investimenti o capitale circolante, impiegati in stabilimenti produttivi e attività imprenditoriali che siano localizzati in Italia (circostanza che deve esser documentata e attestata dal rappresentante legale dell’impresa beneficiaria) e non potrà sforare l’importo garantito (il 25% del fatturato annuo del 2019 come sopra detto). Se l’impresa ha iniziato la propria attività successivamente alla data del 31 dicembre 2018, deve far riferimento ai costi del personale attesi per i primi 2 anni di attività: anche questo deve esser documentato e attestato dal rappresentante legale dell’impresa. L’impresa può chiedere anche più finanziamenti ma il cumulo deve comunque rispettare i limiti suddetti.

Procedura. La procedura per richiedere finanziamenti è soggetta a correttivi e aggiustamenti. Il decreto prevede che l’impresa presenti domanda direttamente alla banca di riferimento, quest’ultima verifica i criteri di accesso, effettua l’istruttoria creditizia e, in caso di esito positivo, inserisce la richiesta di garanzia nel portale online di SACE. SACE riscontrato l’esito positivo del processo di delibera, assegna alla richiesta un Codice Unico Identificativo (CUI). Per imprese con un fatturato maggiore di 1,5 miliardi di euro o con numero dipendenti in Italia maggiore di 5.000, l’emissione della garanzia da parte di SACE può avvenire solo a seguito di un’istruttoria interna e di approvazione tramite decreto del Ministro dell’economia e delle finanze, sentito il Ministro dello sviluppo economico, tenuto conto della sussistenza in capo all’impresa operante in Italia di determinate caratteristiche:

- contributo allo sviluppo tecnologico;

- appartenenza alla rete logistica e dei rifornimenti;

- incidenza su infrastrutture critiche e strategiche;

- impatto su livelli occupazionali e del mercato del lavoro;

- peso nell’ambito di una filiera produttiva strategica.

Il processo si conclude con l’erogazione da parte del soggetto finanziatore all’impresa del finanziamento richiesto con la garanzia di SACE controgarantita dallo Stato

ABI e garanzia SACE

Con la circolare del 9 aprile 2020, l’ABI fornisce alcuni chiarimenti sulla garanzia SACE, detta anche “Garanzia Italia”, disposta dall’art.1 del decreto liquidità.

Procedura per accedere alla garanzia SACE. Per un’immediata applicazione, l’Associazione Bancaria Italiana (ABI) ha fornito alle banche le prime istruzioni attuative.

Dal 9 aprile scorso le imprese possono presentare alle banche le richieste per finanziamenti garantiti dallo Stato, nel contempo per l’effettivo rilascio delle garanzie dovrebbe intervenire l’autorizzazione della Commissione Europea.

Snellimento procedure. ABI e SACE hanno creato una task force per rendere le procedure snelle, assicurando così alle imprese un sostegno rapido e adeguato.

Misure per garantire la continuità delle imprese

Il decreto prevede una serie di misure per garantire la continuità delle imprese nella fase emergenziale con particolare riguardo a quelle che prima della crisi si trovavano in equilibrio e in regola. Le misure previste consentono alle aziende, in sede di redazione del bilancio in corso, di adottare i criteri di prudenza e di continuità alla luce della situazione come risultante dall’ultimo bilancio chiuso; inoltre permettono di eliminare le cause di scioglimento societario per riduzione o perdita del capitale sociale; e ancora di favorire il coinvolgimento dei soci nell’accrescimento dei flussi di finanziamento verso la società.

Sono state introdotte misure relative alla disciplina del fallimento, in particolare quelle che tendono a:

- sottrarre le imprese all’apertura del fallimento e alle altre procedure fondate sullo stato di insolvenza, sino a quando durerà l’emergenza;

- sterilizzare il periodo dell’emergenza ai fini del calcolo delle azioni a tutela dei creditori (quindi quando il periodo emergenziale sarà passato, i creditori potranno se del caso proporre le azioni revocatorie);

- rinviare al 1’ settembre 2021, l’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza.

Acconti IRES e IRAP

Si prevede che non si applichino sanzioni e interessi per insufficiente versamento, a condizione, però, che lo scostamento dell’importo versato rispetto a quello dovuto non superi il 20%.

Imposta di bollo su fatture elettroniche

Nel caso in cui l’ammontare dell’imposta dovuta per le fatture elettroniche emesse nel primo trimestre dell’anno sia di importo inferiore a 250 euro, si prevede che il versamento sia effettuato nei termini previsti per il pagamento dell’imposta relativa alle fatture emesse nel secondo trimestre dell’anno. Se poi l’importo complessivo da versare risultasse inferiore a 250 euro anche nel secondo trimestre, il versamento dell’imposta relativa al primo e secondo trimestre può essere effettuato nei termini previsti per il versamento del terzo trimestre.

Credito d’imposta per acquisto di dispositivi di protezione individuale

La disciplina sul credito di imposta (di cui al decreto-legge Cura Italia) viene estesa anche alle spese per l’acquisto di dispositivi di protezione individuale come mascherine chirurgiche, FFP2 e FFP3, guanti, e simili, alle spese per l’acquisto e l’installazione di altri dispositivi di sicurezza dei lavoratori per proteggerli dall’esposizione accidentale ad agenti biologici o a garantire la distanza di sicurezza interpersonale come ad esempio pannelli protettivi e barriere, nonché alle spese per detergenti mani e disinfettanti. L’ammontare del credito di imposta, è pari al 50% delle spese sostenute fino al 31.12.2020 e non può superare l’importo massimo di 20.000 euro per ciascun beneficiario.

Altre misure del decreto liquidità su lavoro, INPS e Giustizia

Le disposizioni in materia di lavoro valgono anche per i destinatari degli ammortizzatori sociali, per gli assunti tra il 24 febbraio e il 17 marzo, mentre in precedenza operavano solo per i lavoratori assunti al 23 febbraio scorso. Viene inoltre chiarito che la domanda per la cassa in deroga è esente da imposta di bollo.

- Viene consentito all’INPS di rilasciare un PIN semplificato, tramite identificazione telematica del richiedente, posticipando al termine dell’emergenza la verifica con riconoscimento diretto.

- In materia di giustizia si prevede l’ulteriore spostamento, dal 15 aprile all’11 maggio, del termine di rinvio delle udienze dei procedimenti civili e penali pendenti presso tutti gli uffici giudiziari e la sospensione straordinaria dei termini per il compimento di qualsiasi atto, salve deroghe in alcune materie. Stessa sospensione dei termini per la notifica del ricorso in primo grado innanzi alle Commissioni tributarie.

DURC ON LINE E PROROGA VALIDITÀ

Messaggio INPS n. 1546 dell’8 aprile 2020

L’INPS, con questo messaggio, interviene sulla proroga di validità di tutti i Documenti di Regolarità Contributiva (DURC) a seguito di quanto previsto dal “Cura Italia”. Infatti, alla luce di tale normativa, i documenti attestanti la regolarità contributiva denominati Durc On Line che riportano nel campo “Scadenza validità” una data compresa tra il 31 gennaio 2020 e il 15 aprile 2020, conservano la loro validità fino al 15 giugno 2020. L’implementazione procedurale della funzione “Consultazione” rende disponibili sia i Documenti Durc On Line in corso di validità definiti, che quelli con scadenza nell’arco temporale tra il 31 gennaio 2020 e il 15 aprile 2020, per i quali opera automaticamente la conservazione della validità fino al 15 giugno 2020. Qualora sia già presente un Documento Durc On Line disponibile accedendo alla funzione “Consultazione”, le nuove richieste saranno annullate dal sistema. I Durc On Line resi disponibili entro il 15 aprile scorso, riportano: “Si comunica che i Documenti attestanti la regolarità contributiva denominati “Durc On Line” che riportano nel campo “Scadenza validità” una data compresa tra il 31 gennaio 2020 e il 15 aprile 2020 conservano la loro validità fino al 15 giugno 2020…”

PROROGA VALIDITÀ DEI PERMESSI PROVVISORI DI GUIDA

Circolare ministero Interno del 9 aprile 2020

Il Ministero dell’interno, con questa circolare, ha affrontato il tema della sospensione delle attività medico-legali delle Commissioni mediche provinciali per la conferma della validità delle patenti, in conseguenza di COVID-19.

Il MIT ha prorogato fino al 30 giugno 2020 il permesso provvisorio di guida, senza oneri per l’utente. Viene invece esclusa l’applicazione della proroga per i titolari di patente di guida che devono sottoporsi a visita medica di revisione sull’idoneità psico-fisica-in una data compresa nel periodo di sospensione delle attività di tali Commissioni mediche – se responsabili di specifici illeciti.

CERTIFICATO DI REVISIONE ANNUALE ANNEX 6

Circolari MIT nn. 2 e 3 del 31 marzo e 1° aprile 2020

Il MIT, con quest’ultima circolare, ha comunicato che i Paesi membri della ITF/CEMT hanno assunto, a causa dell’emergenza epidemiologica, una comune posizione sul reciproco riconoscimento dei documenti Annex6, che attestano la revisione del complesso veicolare.

Per gli Annex6 scaduti dopo il 12 marzo, la validità è prorogata al 30 giugno 2020; di conseguenza, il veicolo che circola con autorizzazione CEMT a bordo e relativi Annex6, è da considerarsi regolare in tutti i Paesi dell’area CEMT. Si riporta di seguito l’indirizzo del sito ITF:

https://www.itf-oecd.org/covid-19-road-group

Inoltre, con circolare n. 2 del 31 marzo 2020, il MIT ha esteso a tempo indeterminato le disposizioni contenute in precedente circolare (n. 1 dell’11 marzo scorso), relative alle autorizzazioni bilaterali per il trasporto internazionale rilasciate ai paesi non-UE con la limitazione dell’uso del mezzo ferroviario in entrata ed in uscita dall’Italia. Di conseguenza, tali autorizzazioni potranno essere utilizzate come autorizzazioni ordinarie, valide per il percorso su strada, fino a nuovo provvedimento.

CHIARIMENTI INPS IN MATERIA DI MISURE A SOSTEGNO DEL REDDITO

Circolare INPS n. 47 del 28 marzo 2020

L’INPS ha fornito chiarimenti sulle misure a sostegno del reddito previste dal decreto-legge “Cura Italia” e ha dato istruzioni per una corretta procedura da seguire per ottenere i trattamenti previsti per sospensione o riduzione dell’attività lavorativa legata all’emergenza epidemiologica da covid-19.

Oggetto. L’istituto, d’intesa con il ministero del Lavoro, fornisce istruzioni relative a tutti i trattamenti previsti dal decreto – tra cui la Cassa Integrazione Ordinaria (CIGO), in deroga (CIGD), l’assegno ordinario, il Fondo di integrazione salariale (FIS) – specificando come gli stessi deroghino alle vigenti norme che disciplinano l’accesso agli ordinari strumenti di tutela in costanza di rapporto di lavoro. Di seguito riportiamo una sintesi dei chiarimenti, forniti dall’INPS, sulla cassa integrazione salariale ordinaria (CIGO) e sull’assegno ordinario. In particolare, l’INPS precisa che l’eventuale presenza di ferie pregresse, non preclude l’accoglimento dell’istanza di CIGO o dell’assegno ordinario.

Beneficiari. Possono chiedere le integrazioni salariali ordinarie, tra le altre:

- un elenco di imprese tra cui quelle di trasporto;

- le cooperative di produzione e lavoro che svolgano attività lavorative similari a quella degli operai delle imprese industriali (ad eccezione delle cooperative elencate dal Decreto del Presidente della Repubblica 30 aprile 1970, n. 602).

L’INPS precisa che i datori di lavoro operanti su tutto il territorio nazionale, che hanno dovuto interrompere o ridurre l’attività produttiva per eventi riconducibili all’emergenza epidemiologica da COVID-19, possono richiedere la concessione del trattamento ordinario di integrazione salariale o l’accesso all’assegno ordinario. Le norme del medesimo articolo si applicano esclusivamente ai lavoratori che alla data del 23 febbraio 2020 risultino alle dipendenze dei datori di lavoro richiedenti la prestazione. Vi rientrano anche le ipotesi di trasferimento d’azienda ai sensi dell’articolo 2112 c.c. e i casi di lavoratore che passa alle dipendenze dell’impresa subentrante nell’appalto, per cui si computa anche il periodo durante il quale il lavoratore stesso è stato impiegato presso il precedente datore di lavoro.

Domande. L’INPS chiarisce che le domande – per cui non sussiste l’obbligo di pagamento del contributo addizionale – possono essere trasmesse con la nuova causale denominata “covid-19 nazionale“. Le aziende che trasmettono domanda non devono osservare il disposto dell’articolo 14 del D.lgs n. 148/2015, fermo restando l’informazione, la consultazione e l’esame congiunto che devono essere svolti, anche in via telematica, entro i tre giorni successivi a quello della comunicazione preventiva.

In particolare all’atto della presentazione della domanda di concessione dell’integrazione salariale ordinaria e dell’assegno ordinario, non deve essere data comunicazione all’INPS dell’esecuzione degli adempimenti, e l’Istituto potrà procedere alla adozione del provvedimento di autorizzazione se rispettati tutti gli altri requisiti. ll termine di presentazione delle domande è iniziata a decorrere:

- dal 23 marzo 2020, per gli eventi di sospensione o riduzione dell’attività lavorativa iniziati nel periodo ricompreso tra il 23 febbraio 2020 e il 23 marzo;

- dalla data di inizio dell’evento di sospensione o riduzione dell’attività lavorativa, per gli eventi di sospensione o riduzione dell’attività lavorativa verificatisi dal 24 marzo 2020.

Le domande vanno inviate telematicamente:

- entro la fine del quarto mese successivo a quello in cui ha avuto inizio il periodo di sospensione o di riduzione dell’attività lavorativa;

- per periodi decorrenti dal 23 febbraio 2020 al 31 agosto 2020;

- per una durata massima di 9 settimane.

Pagamento. Sulle modalità di pagamento della prestazione, rimane ferma la possibilità per l’azienda di anticipare le prestazioni e di conguagliare gli importi successivamente, così come, eccezionalmente, le imprese possono richiedere il pagamento diretto da parte dell’INPS; in conseguenza della particolare situazione di emergenza, in questo ultimo caso, le aziende potranno chiedere il pagamento diretto senza obbligo di produzione della documentazione comprovante le difficoltà finanziarie dell’impresa. L’Istituto ricorda che il trattamento di integrazione salariale sostituisce in caso di malattia l’indennità giornaliera relativa, nonché la eventuale integrazione contrattualmente prevista. Per le aziende che hanno unità produttive situate nei Comuni nella “zona rossa” il trattamento in commento, con causale “covid-19 nazionale”, eventualmente richiesto, si aggiunge ai trattamenti già richiesti (utilizzando la causale “Emergenza covid-19 d.l.9/2020”): tali aziende, quindi, possono richiedere l’integrazione salariale ordinaria e l’assegno ordinario per 13 settimane, con causale “Emergenza covid-19 d.l.9/2020” e, per ulteriori 9 settimane, con causale “covid-19 nazionale”.

Copertura. Lo Stato prevede uno stanziamento pari a 1.347,2 milioni di euro per l’anno 2020 per finanziare tali prestazioni.

La circolare fornisce chiarimenti su tutte le altre misure a sostegno del reddito previste dal decreto Cura Italia.

L’EDIZIONE 2020/2021 DEL FERROBONUS

Decreto MIT del 16 marzo 2020 pubblicato in Gazzetta Ufficiale n. 80 del 26 marzo 2020

Con questo decreto, il MIT fissa le modalità operative del nuovo Ferrobonus, uno strumento di incentivazione a favore del trasporto ferroviario intermodale o trasbordato, per cui sono state stanziate risorse nella legge di bilancio per gli anni 2020 e 2021 pari a 39 milioni di euro. Dal 26 marzo al 9 maggio 2020 è possibile presentare esclusivamente via Pec, le richieste di contributo al Ministero delle Infrastrutture e dei Trasporti, inviandole a:

incentivi.trasportointermodale@pec.mit.gov.it.

Il nuovo Ferrobonus mira a consentire il completamento dei programmi di sviluppo del trasporto ferroviario merci intermodale, avviati con la legge di stabilità 2016.

Restano valide le regole di funzionamento precedenti (Decreto MIT-MEF n. 125 del 14 luglio 2017) con riferimento all’individuazione dei beneficiari, alla misura degli aiuti, alle modalità e alle procedure di attuazione, incluso il meccanismo di ribaltamento. Beneficiari del Ferrobonus sono le imprese utenti di servizi ferroviari e gli operatori di trasporto combinato (MTO):

- possono presentare nuova domanda di contributo, le imprese già beneficiarie del Ferrobonus nelle annualità 2017-2018. Tali imprese devono rinnovare tutti gli impegni e gli obblighi già sottoscritti, ma l’incremento del volume di traffico ferroviario, deve riferirsi al volume di traffico ferroviario intermodale o trasbordato in treni*km dell’ultimo periodo di incentivazione;

- le imprese non interessate al contributo per il nuovo Ferrobonus, ma già beneficiarie della misura per le annualità 2017 e 2018 sono tenute al rispetto degli impegni assunti in fase di accesso ai contributi;

- possono presentare richiesta di contributo i nuovi soggetti, che non hanno beneficiato del Ferrobonus nelle precedenti annualità.

Per i periodi di pagamento del contributo, si procede in continuità a partire dal primo periodo dal 31 agosto 2019 al 30 agosto 2020, a seguire con il secondo dal 31 agosto 2020 al 30 agosto 2021. Per le imprese aderenti al nuovo Ferrobonus, ai fini del monitoraggio dell’obbligo di mantenimento per ulteriori 24 mesi del volume di traffico ferroviario raggiunto nell’ultimo anno di erogazione del contributo, lo stesso decorre dal 30 agosto 2021. Il MIT, anche per il tramite del soggetto gestore, rende disponibili in formato elettronico, i modelli utili per la raccolta dei dati di monitoraggio.

COSTI DI GESTIONE

| CASSONATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 130.000; consumo 2,9 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,6500 | 0,4330 | 0,3250 | 0,2600 |

| Gasolio(+IVA) | 0,3740 | 0,3740 | 0,3740 | 0,3740 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0910 | 0,0910 | 0,0910 | 0,0910 | |

| Manutenzione | 0,0480 | 0,0320 | 0,0240 | 0,0190 | |

| Collaudi / tassa di possesso | 0,0210 | 0,0140 | 0,0110 | 0,0080 | |

| Assicurazioni | 0,3040 | 0,2030 | 0,1520 | 0,1216 | |

| Autostrade | 0,1250 | 0,1250 | 0,1250 | 0,1250 | |

| Totale | 1,6380 | 1,2970 | 1,1270 | 1,0236 | |

| Costi personale (€/km) | Autista | 1,0200 | 0,6800 | 0,5100 | 0,4080 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 2,8630 | 2,1140 | 1,7400 | 1,5136 | |

| SPACE | |||||

| CISTERNATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 192.000; consumo 3,1 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,8000 | 0,5330 | 0,4000 | 0,3200 |

| Gasolio(+IVA) | 0,3500 | 0,3500 | 0,3500 | 0,3500 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0910 | 0,0910 | 0,0910 | 0,0910 | |

| Manutenzione | 0,0720 | 0,0480 | 0,0360 | 0,0290 | |

| Collaudi / tassa di possesso | 0,0590 | 0,0390 | 0,0290 | 0,0240 | |

| Assicurazioni | 0,3860 | 0,2570 | 0,1930 | 0,1540 | |

| Autostrade | 0,1340 | 0,1340 | 0,1340 | 0,1340 | |

| Totale | 1,9170 | 1,4770 | 1,2580 | 1,1270 | |

| Costi personale (€/km) | Autista | 1,1730 | 0,7820 | 0,5870 | 0,4690 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 3,2950 | 2,3960 | 1,9480 | 1,6780 | |

| fonte: Ufficio Studi Federtrasporti | |||||

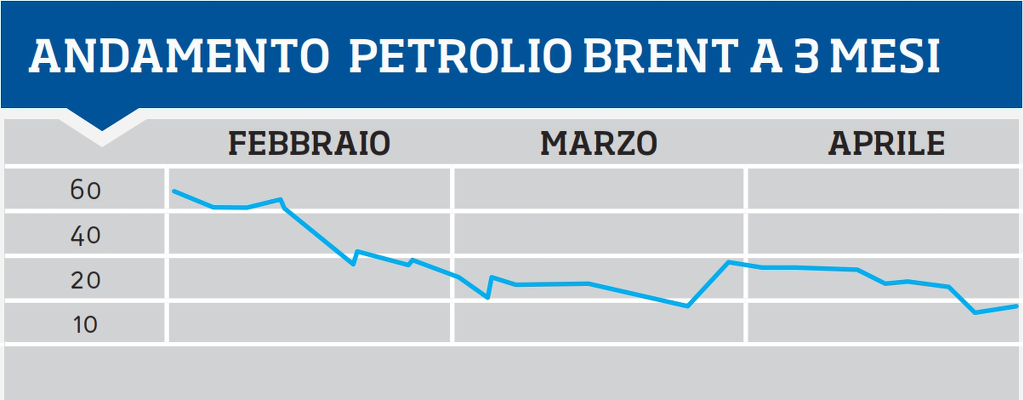

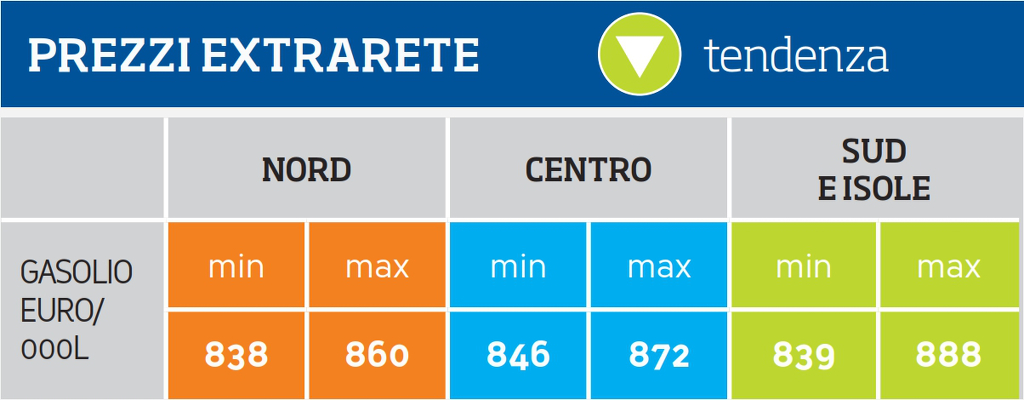

MARZO 2020

Il periodo di riferimento è stato purtroppo caratterizzato dall’emergenza COVID 19 con le conseguenti pesanti ricadute che tutti conosciamo e che, sul lato costi, hanno determinato una forte riduzione delle spese del carburante registrato sia in termini assoluti che di media ponderata. Il relativo raffreddamento nell’entità totale dei costi non riduce minimamente la grande preoccupazione per l’attuale scenario sanitario e per il futuro finanziario ed economico. Le altre voci di costo non presentano al momento variazioni.