Il 2026 si apre con un intervento normativo di grande impatto per il mondo delle imprese. Non si tratta di un semplice aggiustamento tecnico, ma di una vera ridefinizione di alcuni equilibri introdotti solo pochi mesi prima dalla Legge di Bilancio. Da un lato, la prima Legge annuale dedicata alle PMI introduce misure volte a favorire le aggregazioni, rafforzare la competitività e dare un quadro più moderno alla gestione del lavoro agile.

Dall’altro, il Decreto fiscale 38/2026, in seguito modificato dal DL 42/2026, interviene in modo deciso su dividendi, participation exemption (PEX), iperammortamento e Transizione 5.0, correggendo alcune rigidità che avevano suscitato perplessità. Il risultato è un quadro che, per certi aspetti, riequilibra la manovra di fine 2025 e rilancia con forza gli incentivi agli investimenti produttivi. Resta invece invariata la novità relativa alla permuta, sulla quale il DL 38 è intervenuto soltanto per definire con maggiore precisione la data spartiacque per l’applicazione del criterio del costo in sostituzione del valore normale, ritenuto incompatibile con la normativa europea.

Reti d’impresa: incentivi e rafforzamento

Le reti d’impresa si confermano uno degli strumenti centrali della politica industriale italiana, la logica è nota: consentire a più aziende di collaborare su progetti comuni – innovazione, sviluppo tecnologico, internazionalizzazione, ricerca – mantenendo al tempo stesso piena autonomia giuridica e gestionale. Non una fusione, non un consorzio tradizionale, ma un modello flessibile capace di creare massa critica senza sacrificare identità e indipendenza.

La Legge annuale PMI rafforza questo strumento sotto più profili. In primo luogo, valorizza il ruolo delle reti nella partecipazione a bandi e programmi pubblici, riconoscendo la capacità aggregativa come elemento qualificante. In secondo luogo, favorisce le aggregazioni tra piccole imprese, soprattutto nei settori a maggiore contenuto tecnologico, dove la dimensione ridotta rappresenta spesso un limite competitivo. L’obiettivo politico ed economico è chiaro: aiutare le PMI a superare i limiti dimensionali strutturali del tessuto produttivo italiano, facendo sistema senza perdere flessibilità. La rete viene così riposizionata non come semplice forma contrattuale, ma come leva strategica per accedere a investimenti, innovazione e mercati internazionali.

Smart working: nuove regole sulla sicurezza

Dal 7 aprile 2026 sono entrate in vigore nuove disposizioni sul lavoro agile, inserite proprio nella Legge annuale PMI. L’intervento non modifica l’impianto generale dello smart working, ma rafforza in modo significativo il profilo della sicurezza sul lavoro in quanto il datore di lavoro dovrà fornire almeno annualmente un’informativa scritta che individui:

• i rischi generali connessi alla prestazione lavorativa

• i rischi specifici legati al lavoro svolto fuori dai locali aziendali

• le misure di prevenzione e protezione adottate

La norma chiarisce un punto fondamentale: lo smart working non è una semplice «estensione dell’ufficio a casa». È una modalità organizzativa diversa, con fattori di rischio differenti, che richiede una gestione consapevole e formalizzata. Il legislatore rafforza quindi l’idea di una responsabilità condivisa: il datore deve informare e prevenire, il lavoratore deve cooperare nell’attuazione delle misure di sicurezza. Per molte PMI si tratta di un passaggio culturale prima ancora che giuridico: lo smart working diventa parte strutturale dell’organizzazione, non più una soluzione emergenziale.

Decreto fiscale 38/2026: cosa cambia

Se la Legge PMI guarda alla crescita strutturale, il Decreto fiscale interviene con una logica più correttiva. Il messaggio è evidente: alcune delle restrizioni introdotte dalla Legge di Bilancio 2026 risultavano eccessivamente penalizzanti per la pianificazione societaria e finanziaria. Il Governo decide quindi di tornare sui propri passi in alcune aree chiave.

Dividendi e PEX: ritorno al regime precedente

La Legge di Bilancio 2026 aveva introdotto un requisito minimo per beneficiare:

• dell’esenzione del 95% sui dividendi per i soggetti IRES;

• del regime PEX sulle plusvalenze.

Era necessario detenere almeno il 5% del capitale della partecipata oppure una partecipazione con valore fiscale minimo di 500.000 euro. La misura aveva sollevato critiche perché introduceva una soglia quantitativa che rompeva l’equilibrio storico della disciplina. Il Decreto fiscale 38/2026 elimina queste soglie, con effetto retroattivo dal 1° gennaio 2026. Si torna quindi al regime ordinario:

• società di capitali: imponibile solo il 5% del dividendo;

• imprenditori individuali e società di persone: imponibilità parziale secondo le percentuali storiche;

• plusvalenze PEX: esenzione al 95% se rispettati i requisiti ordinari.

Viene meno anche l’obbligo di ricalcolo degli acconti 2026. Si tratta di un segnale importante in termini di stabilità e prevedibilità del sistema.

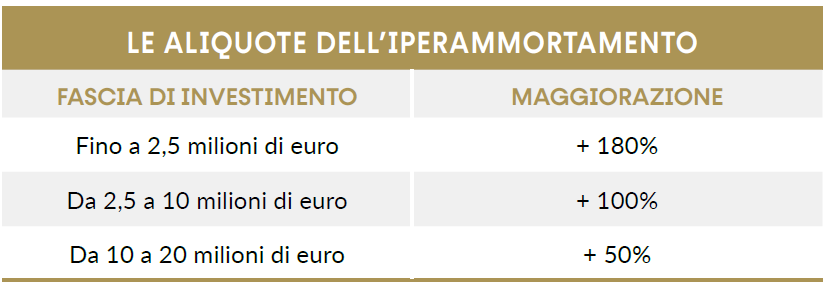

Iperammortamento: eliminato il vincolo «Made in UE»

La Legge di Bilancio 2026 aveva reintrodotto l’iperammortamento, ma con una condizione significativa: i beni agevolabili dovevano essere prodotti in UE o SEE. Il vincolo aveva generato dubbi operativi e possibili distorsioni negli approvvigionamenti. Il Decreto fiscale elimina tale requisito con effetto retroattivo dal 1° gennaio 2026, ampliando di nuovo la platea dei beni agevolabili.

L’agevolazione prevede una maggiorazione del costo fiscale:

• +180% fino a 2,5 milioni di euro;

• +100% tra 2,5 e 10 milioni;

• +50% tra 10 e 20 milioni.

Resta una disciplina più restrittiva per alcuni impianti fotovoltaici destinati all’autoproduzione energetica, a conferma della volontà di presidiare in modo più rigoroso il comparto delle rinnovabili. Nel complesso, l’iperammortamento torna ad essere uno strumento ampio e competitivo per sostenere la trasformazione tecnologica delle imprese.

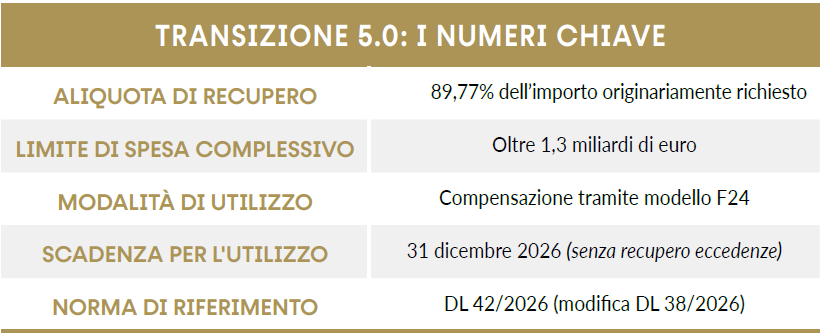

Transizione 5.0: il bonus sale all’89,77%

Molte imprese erano rimaste escluse dal credito d’imposta Transizione 5.0 per esaurimento delle risorse disponibili. Il DL 38/2026 aveva previsto un recupero parziale del beneficio, limitato al 35% dell’importo richiesto. Il successivo DL 42/2026 interviene in modo molto più incisivo, elevando l’aliquota all’89,77% dell’importo originariamente richiesto, entro un limite di spesa superiore a 1,3 miliardi di euro.

Il segnale è chiaro: il Governo sceglie di salvaguardare quasi integralmente gli investimenti già programmati, evitando che l’esaurimento delle risorse si traduca in una penalizzazione definitiva. Il credito d’imposta potrà essere utilizzato in compensazione in F24 entro il 31/12/2026 (senza recupero delle eccedenze).

Conclusioni

Il 2026 segna un cambio di passo nella politica fiscale per le PMI. Attraverso la Legge annuale e il Decreto fiscale 38/2026, il legislatore corregge le restrizioni sui dividendi e sulla participation exemption, amplia l’iperammortamento eliminando vincoli geografici, potenzia in modo sostanziale il credito Transizione 5.0, rafforza il ruolo delle reti d’impresa come leva strategica, chiarisce infine le responsabilità in materia di sicurezza nello smart working.

La linea politica appare coerente: meno rigidità normativa, maggiore prevedibilità per le imprese e un sostegno concreto agli investimenti produttivi e alla crescita dimensionale. Dopo un avvio di anno segnato da incertezze interpretative, il quadro normativo si assesta su un impianto più equilibrato, funzionale all’obiettivo di rafforzare la competitività del sistema produttivo italiano.