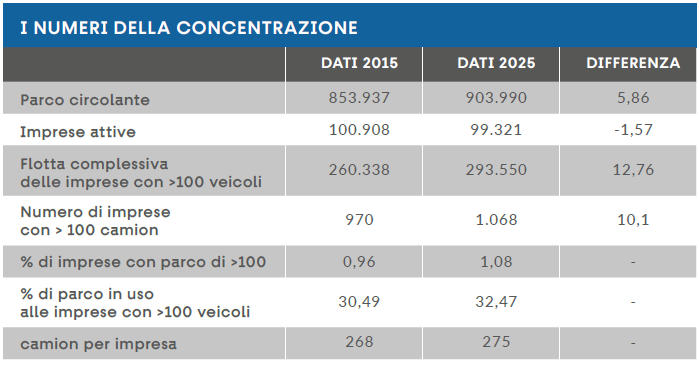

In dieci anni l’autotrasporto italiano ha perso oltre 20.000 imprese. Più di 4.000 solo dal 2024. Una contrazione silenziosa, ma continua. Eppure, mentre la base si assottiglia, il vertice si irrobustisce. Oggi poco più di mille aziende generano circa un terzo del fatturato complessivo e gestiscono il 32,5% del parco mezzi. Rappresentano appena l’1,08% delle imprese iscritte all’Albo, ma contano in media 275 camion ciascuna e, negli ultimi due anni, hanno ampliato le flotte del 12,8%. Sono i grandi operatori.

Dualismo nel mercato

Secondo l’Osservatorio Contract Logistics del Politecnico di Milano, questi grandi operatori intercettano oltre il 29% del valore del settore, lasciando il restante 71% a più di 98 mila aziende. Nel 2025 il mercato vale circa 60 miliardi di euro: 17,4 miliardi provengono da 1.068 imprese, le altre 98.253 si dividono 42,6 miliardi, con un fatturato medio di 433 mila euro contro i 16,3 milioni dei grandi operatori.

Il dualismo è evidente: da un lato un’élite con flotte strutturate e spesso integrate in gruppi internazionali; dall’altro, una galassia di piccole imprese in difficoltà, schiacciate su equilibri fragili e destinate spesso a uscire dal mercato. La progressiva scomparsa dei «padroncini», privi di ricambio generazionale, ne è il segnale più evidente.

Il nuovo rischio nella filiera

Non è più solo questione economica o demografica. Le inchieste della Procura di Milano hanno ridefinito il concetto di rischio nella filiera logistica: 37 indagini hanno portato grandi committenti a versare oltre un miliardo all’Erario e 116 milioni a Inail e Inps, oltre alla regolarizzazione di 54.229 lavoratori. Il rischio non resta più confinato alla base: risale fino al committente. Il trasporto viene sempre più spesso interpretato come appalto continuativo, organizzato, integrato: il committente risponde in solido per eventuali irregolarità lungo tutta la catena. Conseguenza: meno anelli, ma più solidi.

Subvezioni sgradite e dimensione aziendale diventano garanzia di investimenti, sistemi informativi integrati, solidità finanziaria e coperture assicurative. A un operatore strutturato non si può più chiedere di lavorare sotto costo. La tariffa resta importante, ma contano sempre più la sostenibilità nel tempo e la capacità di pagare correttamente il lavoro e assorbire le oscillazioni dei costi, a partire dal carburante.

La strategia possibile per le piccole imprese

Per le piccole aziende, restare ai margini significa limitarsi a coprire domanda variabile e contratti spot. L’alternativa è fare rete, aggregarsi e costruire massa critica, unendo competenza operativa, solidità finanziaria, tecnologia, tracciabilità e conformità normativa. In una parola: diventare insieme ciò che da soli non si è più.

L’APPUNTAMENTO CON I 100 NUMERI

Segnatevi la data: 15 maggio, dalle 14, nella sala Transpotec Arena del padiglione 14 della Fiera di Milano! Sarà l’occasione per scoprire la quinta edizione dei «100 Numeri per capire l’autotrasporto», quest’anno con un titolo che non lascia dubbi sul clima attuale: «Tutti sotto pressione davanti al mondo che cambia».

Il volume esplora i principali fattori di trasformazione che stanno rimodellando logistica e autotrasporto: dalle strategie aziendali alle tecnologie, dall’organizzazione interna agli scenari geopolitici. E non mancano i capitoli «bollenti»: uno, in particolare, affronta le inchieste della Procura di Milano, che hanno avuto un impatto reale sulle relazioni tra committenti e vettori. Per capire meglio come chi richiede trasporto seleziona i propri fornitori, abbiamo invitato rappresentanti di diversi settori – dal chimico alla GDO, dai corrieri all’industria cartiera – pronti a condividere esperienze, opinioni e qualche aneddoto dal «dietro le quinte» del trasporto merci.