Partiamo dal dato generale: le vendite dei primi otto mesi del 2023 hanno segnato un calo dell’8%, con 10.647 trailer venduti rispetto agli 11.569 dello stesso mese del 2022. A leggere in dettaglio le analisi Anfia sugli immatricolati nazionali (vedi box come leggere i dati) due regioni si confermano come motore economico della penisola: Lombardia e Veneto. Ma procedono in territorio positivo anche Lazio e Sardegna e, in maniera più modesta anche Basilicata e Calabria. Ma come si sa la statistica è la media di Trilussa, nel senso che fornisce un dato medio. Se poi però si va a guardare dietro a quel numero percentuale unico, si scopre che in realtà qualcuno è in salute e qualcun altro ha la febbre alta. Vediamo chi entrando nel dettaglio delle singole regioni.

Innanzi tutto tracciamo i confini. Il Nord Ovest comprende Liguria, Lombardia, Piemonte e Valle D’Aosta. Il Nord Est copre Emilia Romagna, Friuli Venezia Giulia, Trentino Alto Adige e Veneto. Il Centro circonda Lazio, Marche, Toscana e Umbria. Infine Sud e isole marcano Abruzzo, Molise, Puglia Basilicata, Campania, Calabria, Sardegna e Sicilia.

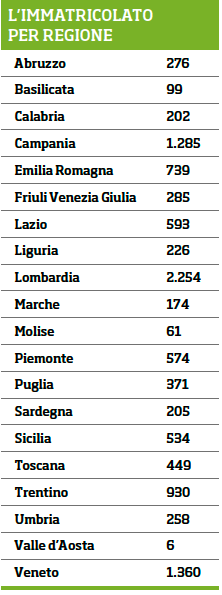

Il primo Gruppo a metà di quest’anno ha immatricolato 2.986 semirimorchi, rispetto ai 2.743 del 2022 e quindi viaggia con un discreto vento in poppa, che soffia con una forza appena inferiore – in termini di incremento di mercato – al 9%. La parte del leone la fa ovviamente la Lombardia con 2.254 mezzi, a fronte dei 1.837 di un anno fa. Il Piemonte, invece, immatricola poco e segna una frenata (574 oggi e 671 un anno fa), così come la Liguria (152 su 226) e la Valle D’Aosta (6 su 11).

Una sorpresa giunge dal Nord Est, dove nel complesso il mercato fa registrare una contrazione di quasi il 16% (15,8), pari in termini assoluti a 3.215 mezzi venduti nel 2023 rispetto ai 3.818 di un anno fa. E qui, se il Veneto tiene il passo (immatricola 1.366 trailer a fronte dei 1.356 del 2022), tutte le altre regioni fanno segnare una débacle. L’Emilia-Romagna piazza 739 vendite rispetto alle 820; il Friuli Venezia Giulia scende a 180 partendo da 285, il Trentino crolla a 930 a fronte dei 1.357.

Ugualmente male procede il Centro, che segna una flessione ancora maggiore, pari a un -17,5%, che in termini assoluti significa che delle 1.691 immatricolazioni registrate nel 2022 oggi ne restano 1.395. Qui è il Lazio ad andare controtendenza, perché – seppure di poco – sale da 562 a 593 allestimenti. Tutte le altre regioni scendono: le Marche da 174 a 145 mezzi, la Toscana da 697 a 449, l’Umbria da 258 a 208.

Il Sud rallenta, ma nel complesso meno di Centro e Nord Est, visto che la flessione si assesta a un -8% generale con 3.051 allestimenti immatricolati rispetto ai 3.315 di un anno fa. Qui in controtendenza viaggiano Basilicata, Calabria e Sardegna, che passano rispettivamente da 99 a 104 trailer, da 202 a 217 e da 205 a 293. E almeno in quest’ultimo caso l’incremento percentuale risulta veramente importante. Tutti gli altri scendono: l’Abruzzo da 243 a 276, la Calabria da 1.285 a 1.232, il Molise da 61 a 57 mezzi, la Puglia da 450 a 371 e la Sicilia da 737 ad appena 534. Con una flessione, quindi, decisamente drastica.

Gli allestimenti principe

Passiamo ad analizzare le singole tipologie di trailer. L’allestimento-campione rimane il centinato con 1.973 immatricolazioni, che assorbe da solo il 18,6% delle 10.647 vendite complessive. A seguire ci sono gli isotermici a 1.373 con poco meno del 13% e, appena più sotto, i portacontainer con 1.203 pari a circa l’11,3%. E poi nell’ordine arrivano i ribaltabili (869), i furgoni (573), i pianali (564), i cassoni (371), le cisterne (354), a cui fanno seguito i piani mobili (212), i mezzi scarrabili (133), gli eccezionali (113), le botti isolate (94), i semirimorchi per trasporto animali (16), i caravan (3), il trasporto persone (9) e infine il trasporto lastre (40).

I marchi leader

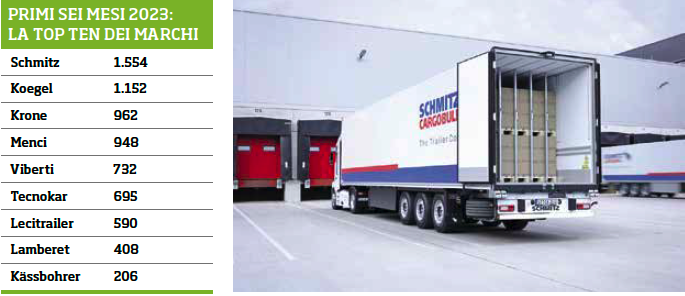

Andiamo ora a vedere quali marchi campeggiano su questi allestimenti. E qui si scopre che, un po’ come accadeva qualche anno fa, la parte del leone la tornano a fare i costruttori stranieri Schmitz e Koegel con una quota del venduto del 60,3% pari a 6.420 trailer, rispetto al 39,7% degli allestitori italiani con 4.227 semirimorchi. Tutti e due comunque in un calo quasi parallelo rispetto al 2022, visto che gli stranieri registrano un -8% (nel 2022 gli immatricolati erano 6.986), i “nostrani” un -7,8% (erano a 4.583).

Anche qui andiamo a vedere chi procede in controtendenza, prendendo un nome da una parte e uno dall’altra: Krone incrementa le sue vendite del 4,9% e Viberti del 4,3%. Anche se, come trend generale, sono da segnalare le crescenti performance dei marchi turchi spalmati nella maggioranza delle regioni e che diventano sempre di più una presenza considerevole.

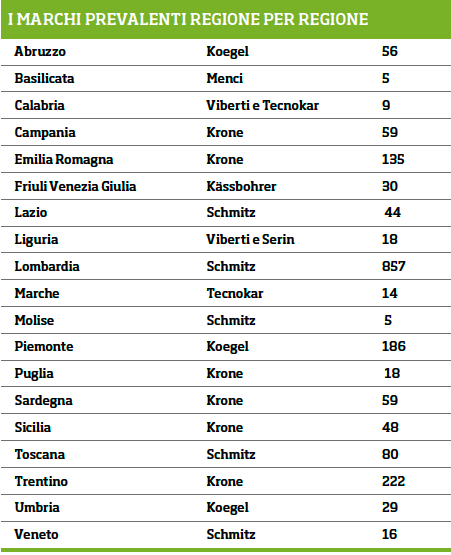

E poi ci sono le singole performance regionali. Krone è in testa a ben 6 regioni (Campania, Emilia Romagna, Puglia, Sardegna, Sicilia, e Trentino), Schmitz in 5 (Lazio, Lombardia, Molise, Toscana e Veneto), Koegel in 3 (Abruzzo, Piemonte e Umbria), Viberti e Tecnokar in 2 (Calabria insieme e poi, singolarmente, in Liguria la prima e nelld Marche la seconda). Poi con una regione c’è non soltanto Menci (Basilicata), ma anche Kässbohrer (Friuli Venezia Giulia) e Serin che in Liguria, insieme a Viberti – terra di porti – piazza 18 portacontainer.

Ma se si vuole uno spaccato interessante e ad alto tasso concorrenziale è alla Lombardia che bisogna guardare, perché è qui che prevale chi dispone dell’offerta di prodotto più variegata. Non a caso Schmitz raggiunge le 857 immatricolazioni sfondando soprattutto nei furgoni con 352 unità, mentre Krone e Koegel traguardano rispettivamente le 466 e le 401 vendite, entrambe molto frastagliate, con la prima casa che sfonda con 231 portacontainer e 157 centinati e la seconda con 254 allestimenti vari, 134 centinati. Ma dietro tiene il passo sia Menci con 287 immatricolazioni con 63 ribaltabili, 60 allestimenti vari e 48 portacontainer, sia Tecnokar attestato sulle 269 vendendo dai ribaltabili (122) ai centinati (65), dalle cisterne (20 normali e 7 iso) ai pianali (18) fino agli eccezionali (10). Nell’isotermico, invece, la battaglia francese in terra lombarda vede prevalere Lamberet (127) davanti a Chereau (83), anche se entrambe vengono batture da Schmitz con 175 immatricolazioni. Degne di nota anche le 50 unità di Krone.

Certo è un quadro ancora parziale, ma non è detto che da qui a fine anno cambi qualcosa. Anzi, forse tra gasolio che raggiunge i due euro al litro e i tassi di interesse che non si arrestano, portando il prezzo di un leasing intorno all’8-9%, è più facile che il mercato conosca una contrazione che non il contrario. Anche se sulle immatricolazioni pesa ancora uno sfalsamento, con tempistiche di consegna che, seppure più contenute rispetto a qualche tempo fa, restano comunque a scoppio ritardato. E i numeri questo non lo sanno…