SOMMARIO

• L’autotrasporto nella finanziaria

• Novità fiscali 2020

• Nuovi divieti in Tirolo

• Modifica del saggio di interesse legale

• Registro carico/scarico per distribuzione di prodotti energetici

• Contrasto all’illecita somministrazione di manodopera

• Modelli F24 con crediti d’imposta utilizzati in compensazione

L’AUTOTRASPORTO NELLA FINANZIARIA

Legge di bilancio 2020 n. 160 del 27/12/2019 in Gazzetta Ufficiale n. 304 del 30/12/2019

Con l’entrata in vigore dal 1° gennaio scorso della legge di bilancio 2020 sono state adottate alcune importanti misure fiscali per le imprese del settore. Vediamole in dettaglio.

Rimborso accise autotrasporto

La legge (art. 1 comma 630) ha modificato i parametri per accedere al rimborso delle accise al fine di promuovere il principio della sostenibilità dell’ambiente. Con decorrenza dal prossimo 1° ottobre 2020, vengono dunque esclusi dal rimborso i veicoli di categoria Euro III o inferiore e dal 1° gennaio 2021 l’esclusione si estenderà anche agli Euro IV.

Commissione per transazione ecologica e riduzione sussidi ambientali dannosi

La legge ha disposto l’istituzione presso il Ministero dell’ambiente e della tutela del territorio e del mare, entro il 31 gennaio 2020, di una Commissione per lo studio e l’elaborazione di proposte per la transazione ecologica e per la riduzione dei sussidi ambientali dannosi (art. 1 commi 98 e ss).

La Commissione intende ridurre i sussidi ambientali dannosi ed elaborare entro il 31 ottobre 2020, una proposta organica per la ridefinizione del sistema delle esenzioni a partire dal 2021 in materia di trasporto merci. L’obiettivo è non solo far diminuire la spesa pubblica ma anche sostenere le innovazioni e gli investimenti in ricerca, innovazione tecnologica, sviluppo e infrastrutture per ridurre le emissione del gas serra entro il 2030.

Marebonus e ferrobonus

La legge (art. 1 commi 110 e ss), prevede ulteriori risorse per il trasporto combinato marittimo (marebonus) e ferroviario (ferrobonus), misura già istituita con la Legge di stabilità 2016. In particolare, per il marebonus la spesa autorizzata per il 2021 è pari a 20 milioni di euro, mentre per il ferrobonus sono stati stanziati 14 milioni di euro per il 2020 e di 25 milioni di euro per il 2021.

Documento unico di circolazione

La legge (art.1, comma 687) ha stabilito che il MIT, con appositi decreti, definisca le modalità e i termini per la graduale utilizzazione delle procedure telematiche ai fini del rilascio del documento unico di circolazione da completarsi entro il 31 ottobre 2020.

Canone unico di pubblicità

La legge (art. 1, commi 816 e ss) a partire dal 2021 ha istituito il canone unico patrimoniale di concessione, autorizzazione o esposizione pubblicitaria, per riunire in una sola forma di prelievo le entrate relative all’occupazione di aree pubbliche e la diffusione di messaggi pubblicitari, ridefinendo la disciplina.

Quanto alle imprese di trasporto, relativamente alla pubblicità sui veicoli, viene confermata l’attuale disciplina e pertanto esse restano escluse per quel che concerne l’indicazione di marchio, ditta, ragione sociale e indirizzo apposti sui veicoli utilizzati per il trasporto, anche per conto terzi, di proprietà dell’impresa o adibiti al trasporto per suo conto.

NOVITÀ FISCALI 2020

D.L. 26/10/2019, n. 124 (Decreto Fiscale) convertito con Legge n. 157 del 19/12/2019 in Gazzetta Ufficiale n. 301 del 24/12/2019

Nel testo di conversione in legge n. 157/2019 del D.L. 124/2019 cd. “Decreto Fiscale” sono state introdotte importanti novità di cui abbiamo già in parte dato conto, ma che sinteticamente passiamo in rapida rassegna per avere il quadro delle più rilevanti novità dell’anno in materia fiscale

Sanzioni per indebite compensazioni

Per contrastare l’uso distorto e gli abusi derivanti dal sistema della compensazione, realizzati mediante l’utilizzo di crediti fiscali in misura superiore a quelli risultanti dalle relative dichiarazioni fiscali, è stata introdotta nella legge una nuova norma (art. 3) che ha modificato gli importi e la natura delle sanzioni, nel caso di mancata esecuzione delle deleghe di pagamento, rilevate attraverso l’attività di controllo.

In tale ipotesi è prevista una sanzione pari al 5 per cento dell’importo, per importi fino a 5000 euro, e pari a 250 euro, per importi superiori a 5000 euro, per ciascuna delega non eseguita.

Ritenute e compensazioni in appalti e subappalti e reverse charge

Per contrastare l’illegittima somministrazione di manodopera con particolare riguardo alle violazioni degli obblighi di versamento delle ritenute fiscali nel settore degli appalti e subappalti è stata introdotta nella legge di conversione apposita norma (art. 4), di cui abbiamo già parlato in dettaglio.

Disposizioni in materia di accisa

Sono state introdotte apposite norme al fine di predisporre una serie di misure di prevenzione e contrasto alle frodi nel settore dei carburanti, già in vigore dal 1° gennaio di quest’anno, come abbiamo visto in precedenza.

Depositi ad uso privato: il limite di capacità dei depositi oltre i quali è necessaria la denuncia di esercizio all’Ufficio dell’Agenzia delle Dogane, è stato abbassato (art. 5 che modifica l’art. 25 del Testo Unico Accise), lo ricordiamo, da 25 mc a 10 mc per i depositi ad uso privato e da 10 mc a 5 mc per quelli dotati di apparecchi di distribuzione automatica di carburanti per usi privati.

Il direttore dell’Agenzia delle dogane, con propria determina, ha stabilito le modalità semplificate per la tenuta dei registri di carico e scarico per i depositi di capacità compresa tra i 10 e i 25 mc, di cui abbiamo ampiamente dato conto.

Accise sul gasolio commerciale

Dal 1° gennaio è stato introdotto (art. 8) un nuovo parametro per determinare l’importo massimo rimborsabile delle accise, fissando con rapporto per la determinazione un litro di gasolio consumato da ciascun veicolo ammesso al beneficio della riduzione delle accise, per ogni chilometro percorso dallo stesso veicolo.

Dal punto di vista fiscale diviene dunque rilevante per la determinazione dell’importo massimo rimborsabile il dato dei chilometri percorsi a partire dal 1° gennaio 2020.

In particolare le imprese del settore dovranno prestare attenzione già nella prima dichiarazione trimestrale (1° gennaio – 31 marzo 2020) alla compilazione della colonna “KM PERCORSI” del Quadro A-1, in quanto una errata compilazione dell’apposito campo potrebbe compromettere il computo dei chilometri effettuati dall’impresa, e pregiudicare la liquidazione dell’importo a credito, come peraltro opportunamente segnalato anche dalla Agenzia sulla richiesta di rimborso relativa al 4° trimestre 2019.

Fatturazione elettronica: semplificazioni e imposta

Le norme inerenti la fatturazione elettronica e l’utilizzo dei dati relativi (Art. 14,16,17) non hanno subito modifiche sostanziali in sede di conversione di legge. Pertanto da quest’anno la Guardia di Finanza e l’Agenzia delle entrate possono utilizzare per i controlli fiscali i dati contenuti nelle fatture elettroniche e dal 1 luglio possono far ricorso a tali dati per la predisposizione della bozza dei registri IVA e della liquidazione periodica IVA.

La principale novità viene dal nuovo disposto (art. 17) che consente all’utente di versare in due rate semestrali, entro il 16 giugno e 16 dicembre, l’imposta di bollo qualora gli importi dovuti non superino il limite annuo di 1000 euro.

La tassa automobilistica da pagare con sistema pagoPA

Viene introdotto un nuovo articolo (art 38) che stabilisce che dal 1° gennaio 2020, i pagamenti relativi alla tassa automobilistica potranno essere effettuati esclusivamente attraverso pagoPA, il sistema di pagamento elettronico realizzato per semplificare e rendere trasparenti tutti i versamenti fatti a favore della Pubblica Amministrazione.

Dati delle tasse automobilistiche al PRA

Per contrastare l’evasione delle tasse automobilistiche, conseguire risparmi di spesa al sistema informativo del pubblico registro automobilistico (PRA) e al fine di integrare e coordinare gli archivi, è stata introdotta apposita norma nella legge di conversione (art. 51 ) che prevede l’acquisizione nel PRA anche dei dati delle tasse automobilistiche.

L’Agenzia delle entrate, le Regioni e le Province autonome, devono poi provvedere a far confluire in modo simultaneo e sistematico i dati dei propri archivi delle tasse automobilistiche nel sistema informativo e devono continuare a gestire i propri archivi anche mediante la cooperazione con il soggetto gestore del Pubblico Registro Automobilistico, vale a dire l’ACI.

I nuovi adempimenti, si specifica, non dovranno comportare maggiori oneri a carico della finanza pubblica.

Disposizioni in materia di autotrasporto

La legge (art 53) conferma per l’autotrasporto lo stanziamento di 12,9 milioni di euro per ciascuno degli anni 2019 e 2020 per investimenti in veicoli a minore impatto ambientale, ma aggiunge anche uno stanziamento ulteriore per la valorizzazione del trasporto merci su idrovie interne per vie fluvio-marittimo, argomento affrontato, ma su cui ci riserviamo di tornare appena emanato il decreto attuativo predisposto dal MIT d’intesa con il MEF.

NUOVI DIVIETI IN TIROLO

Regolamenti n. 6 e 7 del 2020 pubblicati sulla Gazzetta ufficiale austriaca del 7/1/2020

Con la pubblicazione di questi Regolamento e dei relativi allegati, sono stati disposti dal Ministro federale dei trasporti, dell’innovazione e della tecnologia austriaco, nuovi divieti di uscita. In particolare, sono vietate le uscite a Wattens-A12 e a Innsbruck Süd-A13 per autocarri isolati o con rimorchio, aventi lunghezza superiore a 12 m, dalle 7 alle 18, dal lunedì al sabato, nel periodo compreso tra il 15 gennaio e il 30 giugno 2020.

Sono esclusi dal divieto di uscita i veicoli diretti per il carico/scarico nei comuni, di seguito elencati:

- A12 – Wattens Baumkirchen, Fritzens, Kolsass, Kolsassberg, Volders, Wattens, Wattenberg e Weer.

- A13 – Innsbruck Süd – Natters, Mutters, Schönberg im Stubaital, Fulpmes Mieders, Telfes im Stubai, Neustift im Stubaital, Mühlbachl, Pfons, Matrei am Brenner, Navis, Steinach am Brennero, Trins, Gschnitz, Schmirn, Vals, Gries am Brenner, Obernberg am Brenner, Götzens e Birgitz.

MODIFICA DEL SAGGIO DI INTERESSE LEGALE

Decreto ministero dell’Economia 12/12/2019 pubblicato sulla Gazzetta ufficiale n. 293 del 14/12/2019 e circolare INPS n. 2 del 7/1/2020

Con questo decreto, il ministero dell’Economia e delle Finanze ha modificato il tasso legale di interesse di cui all’art. 1284 del codice civile, fissandolo allo 0,05% in ragione d’anno, con decorrenza dal 1° gennaio 2020.

L’INPS ha emanato a metà del dicembre scorso una circolare con la quale ha reso noti i riflessi sul calcolo delle somme aggiuntive per omesso o ritardato versamento dei contributi previdenziali e assistenziali, nonché sulle prestazioni pensionistiche e previdenziali, a seguito della variazione del saggio degli interessi legali.

Quindi, dal 1° gennaio 2020 la misura del saggio degli interessi legali è ridotta allo 0,05 e in base alla circolare INPS tale misura del saggio si applica ai contributi con scadenza di pagamento a partire dal 1° gennaio dell’anno. L’Istituto ha precisato anche che l’applicazione della misura è subordinata all’integrale pagamento dei contributi dovuti. Per i debiti pendenti alla predetta data, tenuto conto delle variazioni della misura degli interessi legali intervenute nel tempo, il calcolo degli interessi dovuti verrà effettuato secondo i tassi vigenti alle rispettive decorrenze.

REGISTRO CARICO/SCARICO PER DISTRIBUZIONE DI PRODOTTI ENERGETICI

Agenzia delle Dogane. Determina n. 240433 del 27/12/2019

Con questa determina, l’Agenzia delle Dogane ha dato indicazioni sulle modalità semplificate per la tenuta del registro di carico e scarico per i depositi e i distributori di prodotti energetici ad uso privato.

Sulla materia era intervenuta la legge fiscale che, modificando il TUA (Testo unico delle accise, all’art 25), ha abbassato le soglie oltre la quali è necessaria la denuncia di esercizio all’Agenzia delle Dogane e ha semplificato la conseguente modalità di tenuta dei registri di carico e scarico. Vediamo i principali punti della determina.

Destinatari. L’obbligo di denuncia all’Agenzia delle Dogane riguarda gli esercenti di depositi per uso privato compresi tra i 10 e i 25 mc, nonché gli esercenti di apparecchi di distribuzione automatica di carburanti ad uso privato collegati a serbatoi di capacità compresa tra i 5 e i 10 mc.

Modalità semplificate. Le modalità semplificate di tenuta dei registri nonché i relativi adempimenti sono così sintetizzabili:

- il registro di carico e scarico va tenuto presso l’impianto, all’interno delle rispettive contabilità aziendali, su supporto elettronico ovvero cartaceo, senza necessità di vidimazione dell’Ufficio delle Dogane territorialmente competente. Le modalità di tenuta dei registri vanno preventivamente dichiarate all’Ufficio delle Dogane al momento della denuncia.

- il registro ha validità fino alla cessazione della licenza di esercizio.

- gli esercenti devono contabilizzare distintamente i diversi i prodotti energetici che sono oggetto di stoccaggio presso l’impianto.

- le scritturazioni sul registro vanno effettuate a decorrere dal primo giorno del quarto mese successivo alla data di pubblicazione della determina sul sito internet dell’Agenzia vale a dire dal 30 dicembre 2019.

- la giacenza iniziale da riportare per ciascun prodotto energetico contabilizzato è quella rilevata autonomamente dall’esercente alla mezzanotte del primo giorno del quarto mese successivo alla data di pubblicazione della determinazione.

- le scritturazioni di carico vanno effettuate con riferimento a ciascun DAS pervenuto entro le ore 09 del giorno seguente alla ricezione.

- le scritturazioni di scarico vanno effettuate ogni sette giorni, cumulativamente per ciascun prodotto energetico contabilizzato.

- gli esercenti distributori minori, relativi cioè a serbatoi di capacità compresa tra 5 e 10 mc. muniti di totalizzatore, possono effettuare, per ciascun prodotto erogato, lo scarico cumulativo mensile sulla base dei dati dello strumento di misura.

- gli esercenti devono trasmettere tramite PEC all’Ufficio delle Dogane competente un prospetto riepilogativo delle movimentazioni annuali, entro la fine del mese di febbraio dell’anno seguente a quello a cui il prospetto si riferisce. Il prospetto e la relativa nota di trasmissione all’Ufficio delle Dogane devono essere allegati alle contabilità dell’impianto.

- in fase di verifica, il registro di carico e scarico e la relativa documentazione vanno messi a disposizione dei funzionari dell’Agenzia delle dogane e dei monopoli e dei militari della Guardia di Finanza, per i relativi controlli.

- la chiusura del registro di carico e scarico e le risultanze inventariali annotate dai verificatori nel verbale di verifica devono essere successivamente riportate nel registro di carico e scarico dall’esercente.

- il registro di carico e scarico e la relativa documentazione devono essere conservati presso l’impianto per i cinque anni successivi alla data di ultima scritturazione.

CONTRASTO ALL’ILLECITA SOMMINISTRAZIONE DI MANODOPERA

Legge n. 157 del 19/12/2019, di conversione del DL 124/2019 – Agenzia delle Entrate. Risoluzioni n. 108 del 23/12/2019 e n. 109/E del 24/12/2019

Per contrastare le violazioni degli obblighi di versamento delle ritenute fiscali nel settore degli appalti e subappalti, è stata introdotta una nuova norma, l’ art 17 bis (inserita nel decreto legislativo 9 luglio 1997, n. 241), vigente da gennaio 2020 che riordina totalmente la materia recependo la legge n. 157 del 19.12.2019, di conversione del DL 124/2019.

La disciplina previgente adottava infatti un complesso meccanismo di sostituzione del committente pubblico o privato alle imprese appaltatrici, subappaltatrici e affidatarie di opere o servizi, nell’assolvimento degli obblighi di versamento delle ritenute operate sui redditi di lavoro del personale direttamente impiegato nell’appalto, nel subappalto o nell’esecuzione dell’opera e del servizio.

L’attuale disciplina prevede, invece, una semplificazione. Vediamo le principali novità.

Destinatari. Sono soggette alla nuova disciplina esclusivamente le imprese che sottoscrivono i contratti per l’esecuzione di opere e per la fornitura di servizi per i quali si verifichino tutte le seguenti condizioni:

- a) prevalente utilizzo di manodopera dell’appaltatore presso le sedi del committente;

- b) utilizzo di beni strumentali, di proprietà del committente o ad esso riconducibile, di qualunque forma;

- c) importo complessivo annuo superiore a 200.000 euro.

In mancanza di una sola delle suddette condizioni, non è applicabile la disciplina in materia.

Esclusioni. Vengono comunemente esclusi dall’area applicativa della disciplina, i contratti di appalto (definiti “appalti genuini” ) di cui all’articolo 29 della Legge Biagi, nei quali l’appaltatore utilizza i propri beni strumentali per la realizzazione dell’opera o per la fornitura del servizio oggetto dell’appalto.

Controllo di correttezza. Il committente, in precedenza tenuto a sostituirsi all’impresa appaltatrice, subappaltatrice o affidataria nei versamenti delle ritenute sui redditi di lavoro dipendente dovute, con la nuova disciplina è assoggettato a un mero obbligo di “controllo” sulla correttezza dei versamenti operati direttamente dalle imprese fornitrici.

Obblighi delle imprese appaltatrici, subappaltatrici o affidatarie. Le imprese appaltatrici, subappaltatrici o affidatarie in base alla nuova disciplina, restano tenute dunque ad assolvere agli ordinari obblighi di versamento delle ritenute fiscali sui redditi corrisposti ai loro dipendenti, ma non potranno effettuare compensazioni di tali debiti fiscali con eventuali crediti.

Obblighi di comunicazione dati e informazioni. Le imprese appaltatrici, subappaltatrici o affidatarie, al fine di consentire il riscontro degli importi versati con le ritenute operate, devono comunque inviare all’impresa committente le seguenti informazioni:

- copia delle deleghe di pagamento relative al versamento delle ritenute operate sui redditi di lavoro dipendente e su quelli assimilati ai redditi di lavoro dipendente, a titolo di acconto dell’IRPEF e delle relative addizionali locali, distinte per committente;

- elenco nominativo dei lavoratori impiegati nel mese precedente direttamente nell’esecuzione delle opere e dei servizi affidati;

- elenco in dettaglio, per ciascun committente, dei dati relativi alle ore di lavoro prestate per tali opere o servizi, all’ammontare della retribuzione corrisposta per tali prestazioni ed elenco in dettaglio delle ritenute eseguite nei confronti del singolo dipendente.

Fino a quando non sia stata completata regolarmente la comunicazione di tutti questi dati, il committente deve sospendere il pagamento dei corrispettivi maturati dalle imprese affidatarie, fino a un importo pari al 20% del valore complessivo dell’opera o del servizio.

Obblighi in casi di omissione versamenti. Se dai dati trasmessi dalle imprese fornitrici, risultino omessi versamenti, l’impresa committente è tenuta a sospendere il pagamento dei corrispettivi per un ammontare esattamente pari alle omesse ritenute, dandone comunicazione entro 90 giorni agli uffici dell’Agenzia delle Entrate competenti per territorio.

Nei casi suddetti le imprese fornitrici inoltre non possono promuovere azione esecutiva per il soddisfacimento del credito, nei confronti dell’imprese committenti.

Sanzioni. Nel caso di inadempimento dei suddetti obblighi, il committente è tenuto al pagamento di una somma pari alla sanzione irrogata all’impresa affidataria per le irregolarità fiscali commesse, senza possibilità di compensazione.

Condizioni di esonero dai suddetti obblighi. Le imprese appaltatrici, subappaltatrici o affidatarie godono di esonero dai suddetti obblighi se rispettano congiuntamente i requisiti di seguito indicati:

- risultino in attività da almeno tre anni, siano in regola con gli obblighi dichiarativi e abbiano effettuato nei periodi d’imposta, cui si riferiscono le dichiarazioni presentate nell’ultimo triennio, versamenti complessivi per un importo non inferiore al 10% dell’ammontare dei ricavi o compensi;

- non risultino a loro carico iscrizioni a ruolo, accertamenti esecutivi (ex articolo 29 del Decreto del Presidente della Repubblica 29 settembre 1973, n. 600) o avvisi di addebito INPS affidati agli agenti della riscossione, relativamente alle imposte sui redditi, IRAP e contributi previdenziali, per un ammontare superiore a 50.000 euro.

Nella valutazione della regolarità delle condizioni per l’esonero dagli obblighi, si devono comunque considerare solo i carichi fiscali e previdenziali che risultano non pagati decorsi i termini di pagamento, con esclusione delle somme che sono state oggetto di un provvedimento di sospensione o di rateizzazione. La sussistenza dei requisiti richiesti deve essere attestata da una certificazione rilasciata dall’Agenzia delle Entrate, valida per 4 mesi e che deve essere inviata al committente. Le modalità per il rilascio e il riscontro dei dati da certificare saranno disciplinate da apposito provvedimento del Direttore dell’Agenzia delle Entrate, da adottarsi entro 90 giorni dalla data di entrata in vigore delle disposizioni.

Divieto di compensazione. Permane il divieto per le imprese affidatarie di avvalersi della compensazione quale modalità di estinzione dei debiti relativi a contributi previdenziali e assistenziali. Tale misura restrittiva non si applica alle imprese che beneficiano delle condizioni di esclusione.

Reverse charge. Si prevede un’estensione del meccanismo di inversione contabile ai fini IVA (reverse charge) alle prestazioni di servizi, diverse da quelle già a esso assoggettate, effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali caratterizzati dal prevalente utilizzo delle manodopera presso le sedi di attività e con l’utilizzo dei beni strumentali di proprietà del committente o a esso riconducibili in qualunque forma. Il reverse charge non si applica quando tali servizi vengono effettuati nei confronti di soggetti verso i quali si applica il meccanismo dello split payment e nei confronti delle agenzie per il lavoro. Applicando il meccanismo del reverse charge l’assolvimento dell’imposta passa a carico del soggetto che matura il credito IVA, evitando a monte il mancato assolvimento dell’imposta.

Risoluzioni Agenzia delle Entrate. L’Agenzia delle entrate è intervenuta con due risoluzioni fornendo alcuni chiarimenti sulla materia:

Risoluzione n. 108. Con questa risoluzione l’Agenzia ritiene che la nuova normativa trovi applicazione con riferimento alle ritenute operate a decorrere dal mese di gennaio 2020 e, quindi, relativamente ai versamenti eseguiti nel mese di febbraio 2020, anche con riguardo ai contratti di appalto, affidamento o subappalto stipulati in un momento antecedente al 1° gennaio 2020.

Risoluzione n. 109/E. Con questa risoluzione l’Agenzia ha istituito il codice identificativo “09” denominato “Committente”, che il committente appunto deve indicare nel modello F24, precisando che i versamenti (di cui all’ultimo periodo dell’art. 17-bis, comma 1, del decreto-legislativo n. 241 del 1997 ) sono effettuati dall’impresa appaltatrice, subappaltatrice o affidataria, cumulativamente per le ritenute dovute per tutti i lavoratori impiegati presso uno stesso committente. La Risoluzione fornisce istruzioni per la compilazione. I campi della sezione “Contribuente” del modello F24 dovranno così essere compilati:

- nel campo “codice fiscale”, è indicato il codice fiscale dell’impresa appaltatrice o affidataria ovvero dell’impresa subappaltatrice, tenuta al versamento.

- nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, è indicato il codice fiscale del soggetto committente, unitamente al codice identificativo “09”, da riportare nel campo “codice identificativo”.

- L’Agenzia precisa inoltre che i modelli F24 compilati secondo le istruzioni impartite secondo la risoluzione sono consultabili sia dall’impresa che ha effettuato il pagamento, sia dal soggetto committente, tramite il “cassetto fiscale” accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

MODELLI F24 CON CREDITI D’IMPOSTA UTILIZZATI IN COMPENSAZIONE

Risoluzione Agenzia delle Entrate n. 110/E del 31/12/2019

L’Agenzia delle Entrate, con questa Risoluzione, ha dato chiarimenti sulle modalità di presentazione dei modelli F24 contenenti crediti d’imposta utilizzati in compensazione. Tutto muove da una norma (l’art. 3, commi da 1 a 3, del decreto-legge 26 ottobre 2019, n.124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n. 157) che ha introdotto alcune novità circa le modalità e le procedure da seguire per la presentazione dei modelli F24.

In particolare:

- si estende l’obbligo di preventiva presentazione della dichiarazione da cui risulta il credito, ai crediti utilizzati in compensazione tramite modello F24 per importi superiori a 5.000 euro annui, relativi alle imposte sui redditi e all’IRAP;

- si estendono le compensazioni di crediti d’imposta che devono essere effettuate presentando il modello F24 tramite i servizi telematici dell’Agenzia delle entrate.

COSTI DI GESTIONE

| CASSONATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 130.000; consumo 2,9 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,6500 | 0,4330 | 0,3250 | 0,2600 |

| Gasolio(+IVA) | 0,4060 | 0,4060 | 0,4060 | 0,4060 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0880 | 0,0880 | 0,0880 | 0,0880 | |

| Manutenzione | 0,0480 | 0,0320 | 0,0240 | 0,0190 | |

| Collaudi / tassa di possesso | 0,0210 | 0,0140 | 0,0110 | 0,0080 | |

| Assicurazioni | 0,2988 | 0,1992 | 0,1494 | 0,1195 | |

| Autostrade | 0,1250 | 0,1250 | 0,1250 | 0,1250 | |

| Totale | 1,6618 | 1,3222 | 1,1534 | 1,0505 | |

| Costi personale (€/km) | Autista | 1,0200 | 0,6800 | 0,5100 | 0,4080 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 2,8868 | 2,1392 | 1,7664 | 1,5405 | |

| SPACE | |||||

| CISTERNATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 192.000; consumo 3,1 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,8000 | 0,5330 | 0,4000 | 0,3200 |

| Gasolio(+IVA) | 0,3790 | 0,3790 | 0,3790 | 0,3790 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0880 | 0,0880 | 0,0880 | 0,0880 | |

| Manutenzione | 0,0720 | 0,0480 | 0,0360 | 0,0290 | |

| Collaudi / tassa di possesso | 0,0590 | 0,0390 | 0,0290 | 0,0240 | |

| Assicurazioni | 0,3740 | 0,2493 | 0,1870 | 0,1496 | |

| Autostrade | 0,1340 | 0,1340 | 0,1340 | 0,1340 | |

| Totale | 1,9310 | 1,4953 | 1,2780 | 1,1486 | |

| Costi personale (€/km) | Autista | 1,1730 | 0,7820 | 0,5870 | 0,4690 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 3,3090 | 2,4143 | 1,9680 | 1,6996 | |

| fonte: Ufficio Studi Federtrasporti | |||||

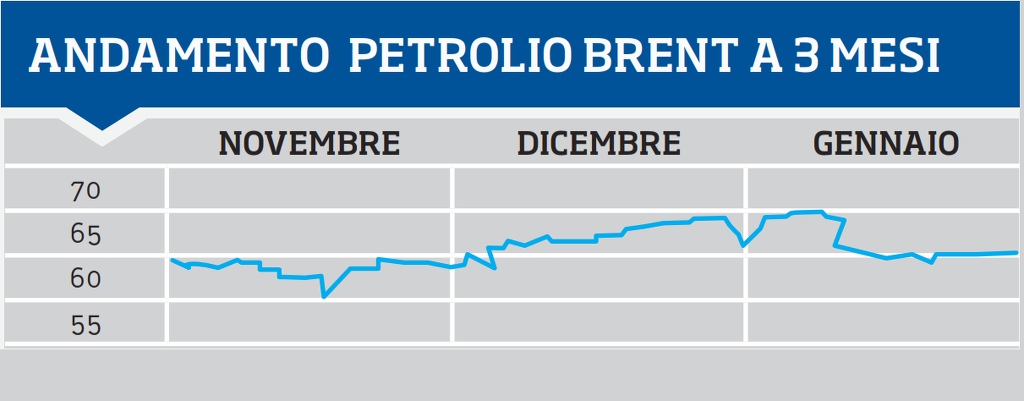

DICEMBRE 2019

Il mese oggetto di rilevazione ha presentato nuovi sintomi di rialzo del prezzo del gasolio dopo un periodo autunnale caratterizzato da una sostanziale stabilità. Tale incremento è stato registrato in particolare in termini assoluti mentre risulta confermata nella sostanza la scarsa mobilità del prezzo del carburante se la comparazione viene fatta in termini ponderati tra il 2018 e il 2019. Le tensioni internazionali della parte terminale dell’anno e dell’inizio del 2020 destano preoccupazioni anche per i possibili rincari di carburante che ne potrebbero derivare. Le altre voci di costo non indicano ulteriori cambiamenti.